什麼是8-K重大事項報告/當前報告 (Current Report)? 投資人需要關注哪些重要的訊息?

表格8-K為投資人提供最新資訊,當上市公司發生與股東有關的重大事項時,例如:重大合約、破產或接管、經營績效、高層異動、股東權利重大修改、會計年度有變化等事項發生時,必須向美國證券交易委員會SEC提交 8-K 報告,而不是等到下一次定期報告,例如季度報告(10-Q表格)或年度報告(10-K表格),使投資人可以快速運用這些資訊做出投資決策。公司即時發布 8-K 報告,也可以避免公司觸犯內線交易的法規,投資人可以在SEC的EDGAR網站上找到8-K報告。投資人可以直接查詢 8-K 報告,免於透過媒體過度渲染該公司的重大事項,以避免被引導風向而做出不當的投資決策。

何時需要提交 8-K 報告?

當公司發生所謂的觸發事件 (triggering event) 時,需要在4天內提交此報告。因為公司所需要公告的重大事件非常普遍,例如重大合約、併購、裁員、經營階層異動等等,因此有許多公司會在一個月或是一季內提交多次8-K 報告。8-K報表中有哪些披露的要點

第1節 註冊人的業務和運營(Registrant’s Business and Operations)

第 1.01 項 – 簽訂重大協定(Entry into a Material Defi nitive Agreement)

披露在正常業務過程中達成的重大協定,或對這些協定的重大修訂。第 1.02 項 – 最終重大協議的終止(Termination of a Material Defi nitive Agreement)

在此項目下,公司通常必須披露重大協議的終止。如果協定只是根據其條款到期,則無需在8-K表格上報告該終止。第1.03項 – 破產或接管(Bankruptcy or Receivership)

如果一家公司成為被法院宣告破產或接管的物件時,則必須予以披露。未來的8-K可能會概述公司的重組計劃(根據第11章)或清算計劃(根據第7章)以及法院對該計劃的確認。投資人應查看重組計劃,了解公司的普通股是否有可能被註消以及公司預計何時擺脫破產的訊息。第1.04項 – 礦山安全 - 停產和違規模式的報告(Mine Safety – Reporting of Shutdowns and Patterns of Violations)

公司資產若是有礦山,則需揭露來自礦山安全與健康管理局的書面通知,表明該煤礦或其他礦山安全與存在的違規行為,及可能產生重大和實質性的影響。第 2 節 財務信息(Financial Information)

第2.01項 – 資產的收購或處置(Completion of Acquisition or Disposition of Assets)

如果公司收購或處置了大量資產,該公司必須提交 8-K 來描述交易條款。包括購買或與另一家公司合併,或出售業務單位。因合併而不再是「空殼公司」 的公司也將使用此項目向投資人提供有關另一家合併公司的全面資訊。空殼公司是指除了現金和現金等價物外幾乎沒有業務或幾乎沒有資產的公司。第2.02項 – 經營業績和財務狀況(Results of Operations and Financial Condition)

許多公司同時在新聞稿和8-K中宣佈其季度和年度業績。這些文件通常包括公司將在發布後不久就召開電話會議(有時稱為分析師或收益電話會議)後討論結果。8-K中的財務披露通常總結了完整的財務報表,這些財務報表稍後將出現在公司的季度報告(10-Q表格)或年度報告(10-K表格)中。第 2.03 項 – 設立直接財務義務或註冊人資產負債表外安排下的義務(Creation of a Direct Financial Obligation or an Obligation under an Off-Balance Sheet Arrangement of a Registrant)

必須報告公司承擔的重大財務義務的基本條款。這些財務義務包括任何長期債務、資本或經營租賃,以及正常業務過程之外的短期債務。該項目還要求披露由資產負債表外所直接產生的重大財務義務。第2.04項 – 加速或增加直接財務義務或資產負債表外安排下的觸發事件(Triggering Events That Accelerate or Increase a Direct Financial Obligation or an Obligation under an Off-Balance Sheet Arrangement)

如果該事件的後果對公司很重要,當發生貸款違約或其他觸發財務義務加速或增加的事件就必須在 8-K 中披露。例如,如果一家公司拖欠貸款,其債權人通常有權要求立即支付全部欠款。在這種情況下,如果立即還款很重要,則公司必須披露要償還的金額、還款條件和其他財務義務。交叉違約條款可能允許其他債權人要求立即償還欠他們的款項。

第2.05 項– 與退出或處置活動相關的成本(Costs Associated with Exit or Disposal Activities)

該項目要求披露公司的重組計劃,例如,8-K可能會報告公司決定關閉部分工廠或商店或裁員。只要能確定所涉及的成本,公司必須披露其所涉及的成本的估算。例如,裁員所需要的總資遣費用。第2.06項 – 重大減值(Material Impairments)

公司必須在8-K中披露某些重大減記(也稱為減值),如果公司在為定期報告定期編製財務報表時確定減值,公司可以在定期報告中揭露而不是在8-K表格中披露。當公司大幅降低其對某些資產價值的估計時,例如其品牌或收購業務的價值。減記在兩個地方影響財務報表 - 資產負債表上的資產減少和損益表上的支出費用。第3節 證券和交易市場(Securities and Trading Markets)

第 3.01 項 – 下市或未能符合持續上市規則或標準的通知;上市轉讓(Notice of Delisting or Failure to Satisfy a Continued Listing Rule or Standard; Transfer of Listing)

如果證券交易所通知公司不再符合繼續上市的要求,則必須予以披露。例如,股票可能在一段時間內一直低於最低價格要求。該公司可能會有一個寬限期來恢復符合規定,並且必須披露其計畫採取的任何措施來避免下市。第3.02 – 未經登記的股權證券銷售(Unregistered Sales of Equity Securities)

私人銷售超過公司該類別已發行股份1%的股份(或較小的報告公司為5%)將在此項下報告。在美國證券交易委員會註冊的公開發行不需要在此項下披露。投資人可以使用此項目提供的資訊來確定公司籌集的資金金額以及報告的私人銷售的潛在稀釋效應。第 3.03 項 – 對證券持有人權利的重大修改(Material Modification to Rights of Security Holders)

根據此項目規定,公司必須披露因發行或修改另一類證券而對定義股東權利的文書(例如公司的管理文件)的重大變更或對證券持有人權利的重大限制。此類變化的例子可能包括限制股息支付的貸款條款、採用反收購手段或發行優先股。第 4 節 與會計師和財務報表有關的事項(Matters Related to Accountants and Financial Statements)

第 4.01 項 – 註冊人簽證會計師的變更(Changes in Registrant’s Certifying)Accountant)

公司必須披露他們是否解僱了獨立審計師,審計師是否辭職或拒絕重新任命,以及公司是否聘請了新的審計師。審計師的更換有時但並非總是令人擔憂。這取決於更改的原因。以下情況被廣泛視為危險信號,如果發生在前兩個財政年度,公司必須披露。

第一:公司必須披露離職的審計師是否對公司的財務報表發表了否定意見或保留意見。這些表明財務報表未按照公認會計原則所編製。

第二:公司必須報告其與離職審計師在會計原則或慣例、財務報表或審計範圍或程序方面的某些分歧。

第三:無論是否導致公司與其審計師之間存在分歧,公司都必須披露其前任審計師是否建議它。

-

(1) 不存在編製可靠財務報表所需的內部控制。

(2) 審計師不能再依賴管理層的陳述或不願意與管理層編製的財務報表相關聯。

(3) 審計師認為應該進一步調查某事項或顯著擴大審計範圍,而審計師沒有這樣做。

(4) 審計師發現了對當前或以前財務報表的公平性或可靠性產生重大影響的新信息,並且該問題尚未得到審計師滿意的解決。

第4.02 項– 不依賴先前發佈的財務報表或相關審計報告或已完成的中期審查(Non-Reliance on Previously Issued Financial Statements or a Related Audit Report or Completed Interim Review)

如果公司認為以前發布的財務報表由於報表中的錯誤而不應被依賴,則此項需要披露。如果審計師認為不應依賴其先前發布的審計報告或對財務報表的中期審查,也需要披露。在這兩種情況下,公司還必須披露其審計委員會、全體董事會或授權執行官是否與審計師討論了這些事項。投資人應注意這些披露,這可能會影響公司先前報告的收益。公司通常在 8-K 披露後重述其財務報表。重述可能會在更晚的時候進行。

第 5 節 公司治理與管理(Corporate Governance and Management)

第 5.01 項 – 註冊人控制權變更(Changes in Control of Registrant)

如果公司的控制權發生變化,公司必須確定獲得控制權的人和他們實際擁有的表決權的證券百分比,以及新舊控制者之間關於選舉董事或其他事宜。第 5.02 項 – 董事或某些高級職員離職;選舉董事;任命某些官員;某些人員的補償安排(Departure of Directors or Certain Officers; Election of Directors; Appointment of Certain Offi cers; Compensatory Arrangements of Certain Officers)

如果董事會成員因與公司在對於公司的運營、政策或慣例存在分歧而辭職或拒絕競選連任,或董事因故被董事會免職,公司必須簡要說明分歧的情況。如果董事提供了一封關於自己辭職、拒絕或被免職的信,公司必須將這封信作為 8-K 的附件提交。如果高級執行官,例如首席執行官、總裁、首席財務官、首席會計官或首席運營官,退休、辭職或被解僱,公司必須披露這一事實。

公司還必須披露任何新董事或高級管理人員的任命,並簡要描述任何相關的薪酬安排。此外,公司必須披露現任高級管理人員薪酬的任何變化。

第 5.03 項 – 公司章程或章程的修正案;會計年度的變化(Amendments to Articles of Incorporation or Bylaws; Change in Fiscal Year)

如果公司修改其公司章程,或更改其會計年度,則此項目通常需要披露,除非公司已在委託書或資訊聲明中披露了擬議的修訂或財政年度變更,僅發行債務證券的公司通常不需要遵守此項目。第 5.04 項 根據註冊人的員工福利計劃暫停交易(Temporary Suspension of Trading Under Registrant’s Employee Benefi t Plans)

此項需披露,註冊人暫停員工福利計劃需要在規定的期限內及時向受影響的高級職員或董事發送通知。第 5.05 項 – 註冊人道德規範的修正案,或對道德條款的豁免(Amendments to the Registrant’s Code of Ethics, or Waiver of a Provision of the Code of Ethics)

公司通常必須報告適用於首席執行官、首席財務官、首席會計官或財務總監或履行類似職能的他人的道德準則變更。公司還必須披露授予任何這些人的任何豁免。許多投資人認為道德豁免是一個危險信號。請注意,公司可以選擇在公司網站上提供這些披露,而不是提交 8-K。第 5.06 項 – 空殼公司地位的變化(Change in Shell Company Status)

如果註冊人是一家空殼公司,需披露其交易的重要條款。第 5.07 項 – 將事項提交證券持有人表決(Submission of Matters to a Vote of Security Holders)

在年度會議或特別會議結束後的四個工作日內,公司必須提交股東在董事選舉中的投票結果以及所有其他需要表決的事項。如果公司當時只能報告初步結果,則必須在結果公佈後的四個工作日內提交修改後最終投票結果的 8-K 報告。第 5.08 項 – 股東董事提名(Shareholder Director Nominations)

此項需披露,如果註冊人上一年沒有舉行年會,或者今年年會的日期已被自上一年會議日期起超過 30 個日曆日發生變更,則註冊人必須披露。第 6 節 資產抵押債券/資產擔保證券/資產支撐證券 (Asset-backed security)

第6.01項 – ABS 信息和計算資料(ABS Informational and Computational Material)

在本項目下報告任何 ABS 信息和計算資料,這些資料在本報告中歸檔或作為本報告的附件。第 6.02項 – 更換服務商或受託人(Change of Servicer or Trustee)

要求披露任何服務商或受託人已辭職或被免職,或是替換成新的服務商或受託人,需要在此項下說明。第6.03項 – 增信或其他外部支持的變化(Change in Credit Enhancement or Other External Support)

適用於一類或多類資產抵押債券已終止,除非合同在其規定的終止日期到期或作為各方完成該協議項下義務的結果,則披露如下:-

(1) 增強終止日期

(2) 與增強或支持有關的協議各方的身份

(3) 對證券持有人重要的增強或支持的條款和條件的簡要說明

(4) 對終止相關重要情況的簡要說明

(5) 從資產抵押債券的現金流中支付或將支付的任何重大提前終止罰款。

第 6.04項 – 未能進行必要的分配(Failure to Make a Required Distribution)

如果在交易規定的分配日之前未按要求向資產抵押債券的持有人進行分配,則在此項披露。第 6.05項 – 證券法更新披露(Securities Act Updating Disclosure)

關於資產抵押債券的發行,如果資產抵押債券發行時的資產部位相差 5%或以上,在證券提交的招股說明書中,資產部位的描述需要在有關集合資產的項目下披露。第6.06 項 – 靜態資產池(Static Pool)

註冊人資產抵押債券的發行,代替以招股說明書的形式提供 AB 條例,所要求的靜態池信息或招股說明書,發行人可以在本報告中提交所需信息或作為本報告的附件。第 7 節 FD 規章制度(Regulation FD)

第 7.01 項 – FD 條例(Regulation FD Disclosure)

FD條例的目的是“公平披露”,以防止公司有選擇性地披露重要的非公開資訊。FD 法規主旨在創造公平競爭的環境:公司通常必須在向公眾提供重要信息的同時向其他人(例如證券市場專業人士)提供重要信息。公司可以根據本項或第 8.01 項提交 8-K,作為遵守 FD 條例公開披露要求的一種方法。在此項目下提交的 8-K 的實際示例涉及範圍廣泛的主題,例如股息公告、季度銷售數據或其他業務發展。

第 8 節 其他事件(Other Events)

第8.01 項 – 其他事件(Other Events)

在這裡,公司可以報告他們認為重要但在 8-K 其他地方沒有特別要求的任何事情,而註冊人認為對證券持有人來說相對重要,因此就在此披露。第 9 節 財務報表和附件(Financial Statements and Exhibits)

第9.01項 – 財務報表和附件(Financial Statements and Exhibits)

在此項目下,公司必須提交某些財務報表並列出其作為 8-K 的一部分附件。例如,如果一家公司在第2.01項中披露其收購了一項業務,則第9.01項將要求該公司提供在相同或後來提交的修訂8-K中所收購業務的財務報表。此外,公司還必須提供「備考」財務報表,顯示如果交易提前完成公司的財務結果會是如何。同樣,如果公司在第 1.01 項中披露它已簽訂重大協定,則該協定可以作為 8-K 的附件提交。

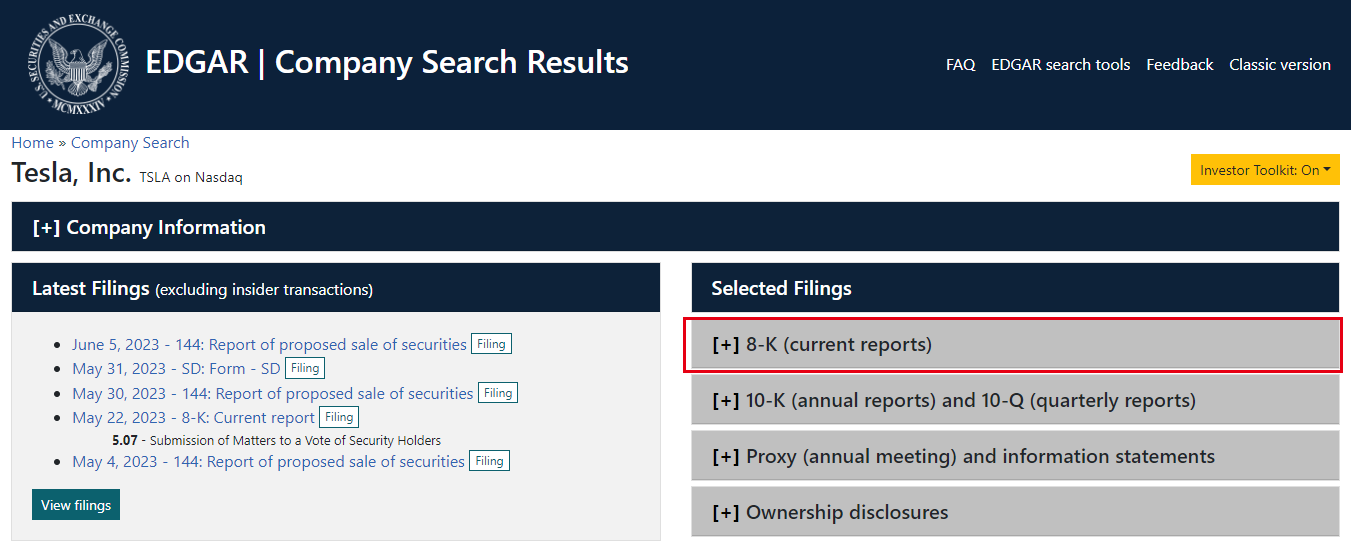

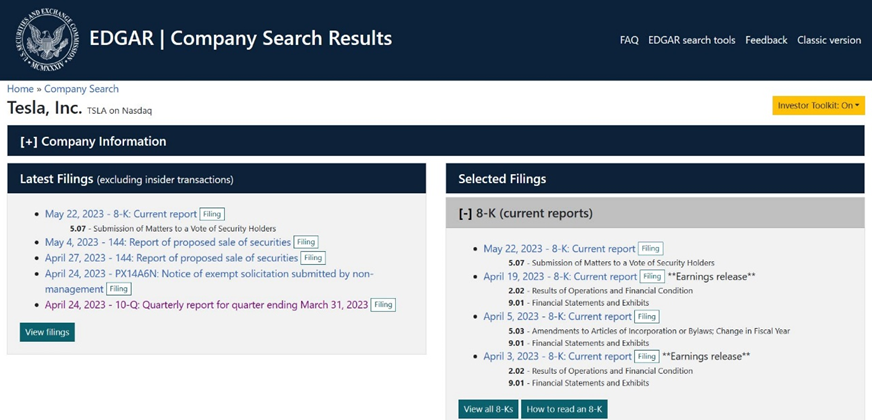

如何在SEC中查尋8K報告?

以特斯拉 TESLA 為例。Step 1:點入美國證券交易委員會(SEC)官網

Step 2:在搜尋欄輸入欲查詢的公司股票代碼,點選後方有 CIK 的選項

Step 3:直接點選8-K的選項

Step 4:點擊想查詢的日期就會出現8-K資料

OANDA提供中文的美股財報

OANDA為投資人建立了完善的美股財報資料庫,只要在 OANDA 的美股財報數據庫頁面輸入公司名或股票代碼,就可以輕鬆查詢到美股公司的現金流量表數據。另外,其他財務指標包括營收趨勢、EPS 表現、本益比趨勢、股利發放、自有資本比率、設備投資變化、保留盈餘變化等重大財報資訊,也可以同步查詢!

OANDA美股財報數據庫:https://www.oanda.com/bvi-ft/lab-education/us-stock/

美股CFD投資教學

美股CFD(差價合約)是指以美股為標的的一種衍生金融工具。具有可使用槓桿以小博大,且可多空雙向交易等特點。

OANDA提供最高20倍槓桿、及800多種美股CFD商品,只要開立美股CFD帳戶就可以在MT5和fxTrade平台進行交易,還可以參加限時獎勵活動。

另外,還為美股投資者準備了「中文版美股財報分析」「美股教學專欄」「美股財報數據庫」等教學內容和分析工具。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。