誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

美國經濟數據向好,美元貶值難度增加

-

摘要:

“ 巴以衝突”緊張局勢的降溫; 美國10月商業活動明顯優於歐元區,提振美元; 美國第三季GDP數據“爆表”,美國經濟韌性可望提振美元;美國PCE通膨整體放緩,美元小幅下跌; 消費者通膨預期上升至4.2%,美元橫盤整理,反彈疲倦; 美國就業市場穩定,經濟數據強勁,消費支出穩健, 疊加歐元區或陷入衰退,中國今年上半年復甦乏力, 美元貶值難度升高。

1)“ 巴以衝突”緊張局勢的降溫

本週四(10月26日)據以色列時報的報道,以色列軍方消息顯示,繼步兵部隊和坦克越過邊境圍欄對哈馬斯部分軍事目標發動襲擊後,以色列軍隊將繼續對加沙地帶進行“有限制性”的地面襲擊,重點是擊殺哈馬斯高級成員和參與10月7日襲擊的成員,獲得了西方國家的支持。美國總統拜登正在考慮對“伊朗代理人”採取報復措施,伊朗外長表示,不希望巴以衝突擴大,哈馬斯已準備好釋放平民囚犯人。同時,沙烏地阿拉伯在以巴衝突中始終保持中立態度, 沙烏地阿拉伯也聯合阿聯酋,卡達,科威特等九個中東國家發布聯合聲明,譴責針對加薩平民的攻擊和違反國際人道法的行為。中東局勢目前看起來沒有最初市場擔心的那麼危險,以色列對加薩的地面進攻不但遭遇許多國家的阻力,美國也在“勸退 ”。最新的10月27日晚間的消息,以色列對飛地加沙發動了本輪衝突爆發以來最猛烈的空襲和地面行動。

2)美國10月商業活動明顯優於歐元區,提振美元

本週二(10月24日)公佈的美國10月標普製造業及服務業PMI數據都突破50榮枯線,顯示美國經濟活動優於預期,且出現擴張。美國10月標普製造業採購經理人指數 (初值)錄得50.0,優於9月的49.8和預期的49.5,這也是美國製造業自4月以來首次進入擴張區間。美國10月標普服務業採購經理人指數(初值)錄得50.9, 好於9月的50.1和預期的49.9,服務業活動也已升至近3個月以來的最高水平; 美國10月標普綜合採購經理人指數(初值)錄得51.0,優於預期的50.2.與此產生鮮明對比的是,歐元區10月的經濟活動”出人意料”地急轉直下,歐元區的服務業和製造業都正處於”嚴重低迷”之中, 除了法國商業活動略好於預期以外,整個地區的需求普遍下降,德國衰退可能已經到來,顯示歐元區可能會陷入衰退。

• 歐洲央行行長拉加德(10月24日)表示,歐元區經濟將在未來幾季停滯不前。

• 漢堡商業銀行首席經濟學家賽Cyrus de la Rubia(10月24日)表示,歐元區情況正從糟糕走向更糟。如果今年下半年歐元區出現溫和衰退,連續兩季負成長,歐央行將會措手不及。

本週二(10月24日)公佈的數據顯示,歐元區10月標普製造業PMI(初值)較前值43.4進一步回落至43.0,不如預期的43.7,這也是該指數第16個月低於50榮枯線,也是自2020年5月以來的最低水準。同時公佈的歐元區10月標普服務業PMI(初值)從前值48.7進一步跌至47.8,這也是近三年來新低;歐元區10月標普綜合PMI初值錄得46.5,低於預期的47.4和前值的47.2,也是2020年11月以來的最低水準。

如果不包括新冠疫情的幾個月,這也是自2013年3月以來的最低水準。歐元區最大經濟體德國的10月商業活動連續第四個月萎縮,製造業和服務業PMI再次下滑,令市場兌歐元區或已陷入衰退的擔憂再次升溫。歐元區經濟活動的疲軟,也凸顯了,全球需求低迷,高通膨和貨幣緊縮的經濟環境,已經對歐元區經濟發展造成了損害。

-

• 法國10月綜合PMI初值錄得45.3,優於預期的44.6和前值44.1;

• 法國10月服務業PMI初值錄得46.1,優於預期的44和前值44.4;

• 法國10月製造業PMI初值錄得42.6, 前值為44.2,創下41個月低點。

• 德國10月綜合PMI初值錄得45.8,不如預期的46.6,同時弱於前值;

• 德國10月服務業PMI初值錄得48,不如預期的50和數值50.3;

• 德國10月製造業PMI初值錄得40.7,從前值39.6略有回升,優於預期的40.1。

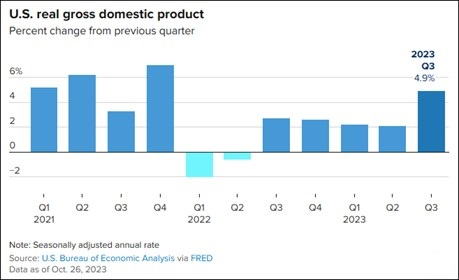

3)美國第三季GDP數據“爆表”,美國經濟韌性可望提振美元

本週四(10月26日)公佈的美國第三季實際GDP(年化季率)初值錄得4.9%,創下2021年第四季以來新高,遠高於前值的2.1%和預期的4.2%,經濟成長較上半年明顯反彈。更有幾家投資銀行甚至預計,由於個人消費支出強勁,美國經濟成長率將超過5.0%。同時公佈的美國9月耐久財訂單(月率)錄得4.7%,遠超預期的1.7%, 前值由0.1%下修至-0.1%,創下今年1月以來新高。美國9月不包括國防部門的耐久財訂單 (月率)錄得5.8%,遠高於前值的”-0.7%”。以上數據提振了美國經濟或“軟著陸”,降低了美國經濟可能陷入衰退的可能性。強勁的GDP數據,也增強了聯準會維持利率在”更長更高”的底氣。

資料來源:FRED , 美國季度GDP季變動百分比率

• 諾貝爾經濟學獎得主Paul Romer(也是波士頓學院經濟學教授)本週四(10月26日)發言認為美聯儲應開始降息,此前發布的數據顯示美國第三季度經濟加速增長,且通脹持續放緩。 “聯準會在這個時候升息是瘋了。我認為他們應該開始降息,並向人們解釋:我們將在一年內達到2%的目標、需要為債市殖利率曲線趨平做好準備。” 他還指出:“過去的理論是只有在經濟放緩時才能降低通膨率,但現在情況並非如此。因此眼下的階段我們必須正視事實,不要被一些事實證明有誤的理論所迷惑。”

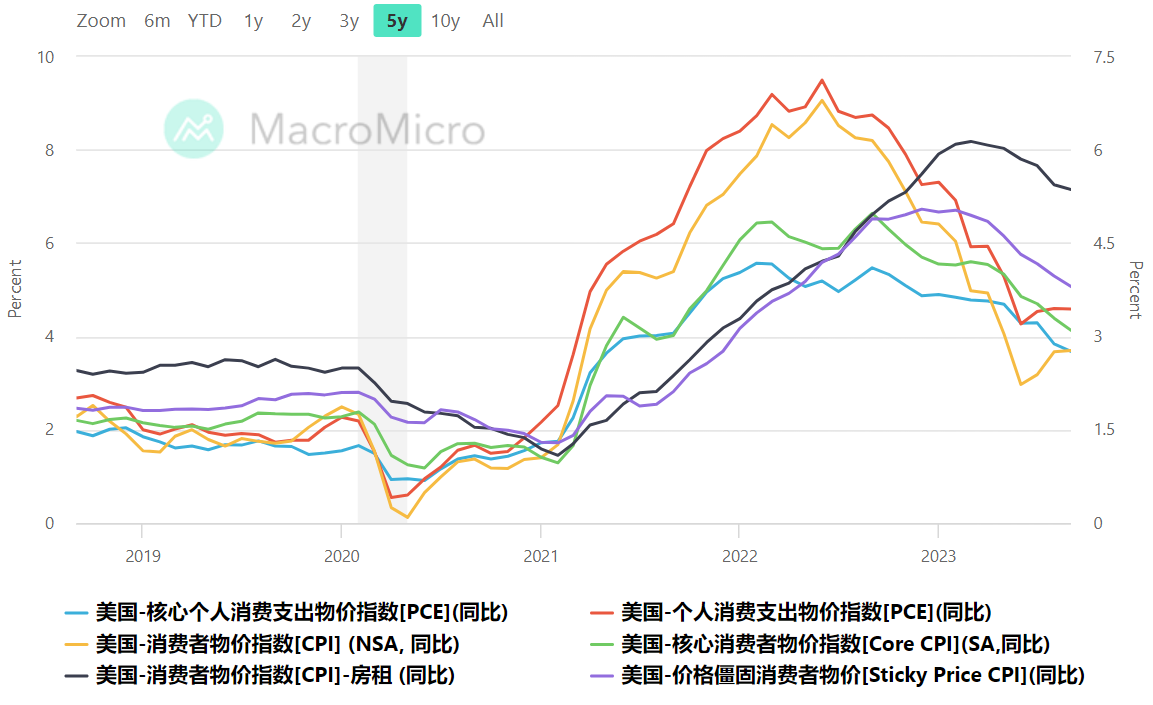

4)美國PCE通膨整體放緩,美元小幅下跌

本週五(10月27日)公佈的美國9月PCE通膨數據整體基本符合市場預期,整體通膨漲勢放緩,尤其是核心通膨放緩明顯,暗示聯準會當前的利率水準已經是”具有限制性”, 並削弱了市場對於聯準會繼續升息的預期,美元指數小幅回落。個人消費支出物價指數(PCE通膨)是聯準會最青睞的通膨指標之一,能反映真實的通膨狀況,對美國物價通膨情勢有很強的指引作用。占美國經濟活動三分之二以上的美國9月消費者支出personal spending(月率)增幅0.7%, 超過預期的0.5% 和前值的0.4%,但是個人收入(月率)卻放緩,錄得0.3%,低於預期和前值的0.4%,私人企業的工資(salaries and wages)(年率)從4.0%降至3.4%,而且這已經連續4個月下降,回到歷史低點附近,薪資和個人儲蓄的減少,令人懷疑目前美國強勁的”個人支出”能否持續下去。

資料來源:FRED,Federal Reserve Economic Data

值得警惕的是,本月中旬已公佈的9月消費者物價指數CPI和生產者物價指數PPI顯示美國整體通膨維持回升態勢。其中PPI所代表的來自原物料價格和工人工資上漲的所產生的生產端通膨,最終將傳導至消費端CPI,暗示下個月通膨情勢或依然嚴峻。值得慶幸的是,美國9月核心PCE和美國第三季核心PCE物價指數(年化季率)相關的數據都在回落中,房租等通膨價格也處於下降中,而房租下降的原因可能與勞動力市場放緩有關。

資料來源:財經M平方,美國個人消費支出物價指數 PCE及消費者物價指數CPI 整體大幅回落。

-

• 美國9月PCE物價指數(年率)錄得 3.4%,預期3.40%,前值3.50%

• 美國9月核心PCE物價指數(年率)錄得 3.7%,預期3.70%,前值3.90%,創2021年5月以來新低

• 美國9月PCE物價指數(月率)錄得 0.4%,預期0.30%,前值0.40%

• 美國9月核心PCE物價指數(月率) 0.3%,預期0.30%,前值0.10%

• 美國第三季實際個人消費支出(季率初值)錄得4%,預期4%,大幅高於前值的0.8%

• 美國第三季PCE物價指數(年率初值)公佈 3.4% 前值 3.9%

• 美國第三季核心PCE物價指數(年率初值)公佈 3.9% 前值 4.6%

• 美國第三季核心PCE物價指數(年化季率初值)錄得2.4%,預期2.5%,前值3.7%

• 美國9月個人支出(月率) 0.7%,預期0.50%,前值0.40%

• 美國9月實際個人消費支出(月率) 0.4%,預期0.30%,前值0.10%

• 美國9月個人收入(月率) 0.3%,預期0.40%,前值0.40%

5)消費者通膨預期上升至4.2%,美元橫盤整理,反彈疲倦

本週五(10月27日)公佈的密西根消費者,將美國10月一年期通膨率預期錄得4.2%,高於預期和前值的3.8%,並創下五個月最高水平; 美國10月密西根大學消費者信心指數(終值)錄得63.8, 高於預期和前值的63.0。美元指數反彈乏力,橫盤整理,結合近期公佈的強勁美國第三季度GDP和耐用品訂單數據公佈後,美元並未創出新高的表現,這增加了美元短期內仍有“階段性見頂”的風險。

資料來源:Tradingview

美元指數,可能正在構築”頭肩頂”頂部反轉的技術形態,本週短暫下破的”頸線”的105.50左右的水平後,快速反轉上漲,本週五閉市在106.58,若反彈未能突破106.80-107.35區間,若有效跌破105.50,更大幅的”貶值”下跌或即將啟動。反之,繼續回測107.35一線。

本週一晚上,美元指數下探9月底以來構築的”頭肩頂”技術形態的”頸線”的105.50一線後,在本週二(10月24日)下午公佈的歐元區10月的一系列製造業和服務業採購經理人指數PMI(初值)普遍不及預期和前值,以及同一天晚上公佈的美國10月製造業和服務業採購經理人指數PMI(初值)卻好於預期和前值的鮮明對比下,美元指數大幅拉升至106.30左右,疊加在本週三到週四(10月25-26日)公佈的美國9月新屋銷售遠超預期,美國今年第三季GDP初數值優於預期,美國9月耐久財訂單大幅優於前額和預期,再度拉動美元指數飆升至最高觸及106.90左右,週五(10月27日)晚上公佈的美國9月個人消費支出物價指數PCE數據顯示美國通膨整體回落後,美元指數小幅下跌,閉市約106.58。

雖然近期公佈的美國9月零售銷售和9月CPI和PPI數據,顯示美國通膨或仍有反彈的壓力,但是美國通膨整體明顯降溫,疊加近期多個聯準會官員,也包括聯準會主席鮑威爾的鴿派發言,限制了美元的漲勢。另外,本週二(10月17日),日圓的貶值,又被貌似被日本央行在美元兌日圓(USDJPY)接近150.40一線進行了“幹預”,導致USDJPY在149.85到150.75大幅波動。

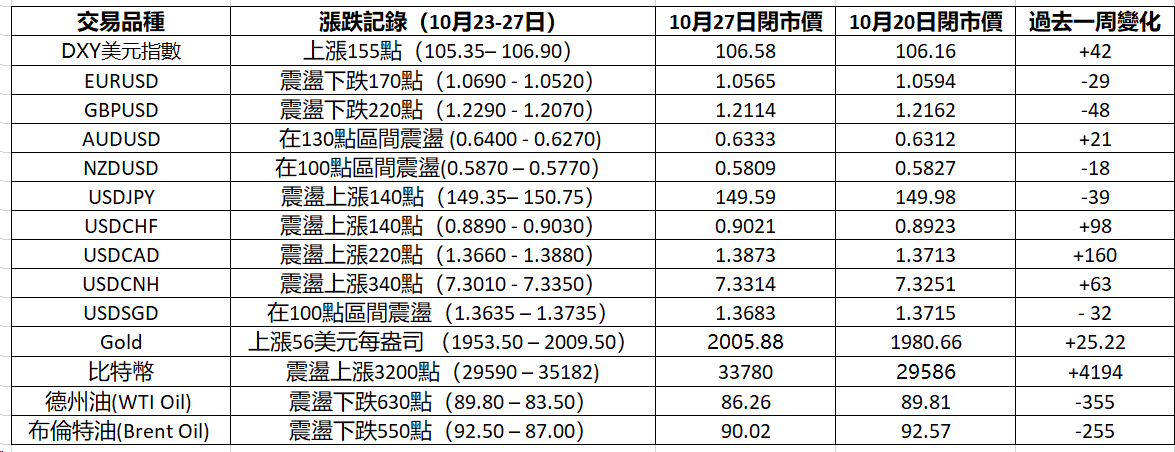

本週非美貨幣震盪下跌為主,振幅150-250點;紐元,澳幣及新幣兌美元下跌幅度較小,表現較強勢。黃金上漲並突破2000關口,原油下跌,比特幣大漲18%令人印象深刻,投資公司貝萊德提出的iShares 現貨比特幣交易所交易基金(ETF) 已在美國存管信託與清算公司(DTCC ) 上架,這意味著可能獲得美國證券交易委員會的批准,大幅拉升了整個市場對加密貨幣牛市的期望。以下是過去一周的漲跌記錄:

Sandy Wang 撰

6pm SGT time, 2023 年10月28日

Published by

Sandy Wang

作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。