誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

關於中美 “失業率” 和“通貨膨脹率”關係的討論,高盛稱日元或貶值至155

-

摘要:

近期幾個重要經濟數據數據下修,弱化美聯儲加息預期,動搖了美元的漲勢; 美國7月“職位空缺”大幅下修,美國8月消費者信心走弱, 美國8月ADP就業人數大幅下修,美元承壓下跌;美國經濟數據疲軟, 刺激美國股市上漲; 美國7月PCE通脹和美國8月非農數據反彈,提振美元;美聯儲11月加息的可能性還沒有排除;中國央行策密集出台新一輪刺激經濟的政策,USDCNH企穩於7.3000以下; 中國官方8月15日宣布“暫停公佈青年失業率”,關於中美“失業率” 和“通貨膨脹率”關係的討論。

中國央行宣布下調外匯存款準備金率和下調存量首套住房貸款利率,提振離岸人民幣;美國商務部長雷蒙多訪華,提振中國經濟前景; 中國製造業依然疲軟,但顯示出企穩跡象;高盛稱USDJPY或指向155,日本央行行長植田和男重申“寬鬆”立場;美元兌日元觸及最高147.30, 日本央行官員發出口頭“干預”警告; 中國出台密集“經濟刺激政策”,原油展開大幅反彈。

1.幾個重要經濟數據數據下修,弱化美聯儲加息預期,動搖了美元的漲勢

1)美國7月“職位空缺”大幅下修,美元承壓下跌

本週二(8月29日)美國勞工公佈的美國7月JOLTS職位空缺數錄得882.7萬人,大幅低於預期的946.5萬人和上個月的916.5萬人,創下近兩年半以來(自2021年3月)的新低。該指標是美聯儲前主席耶倫最關心的金融指標之一,或被認為是“一級指標”。這個指標收集的數據包括每個月零售業,製造業以及不同的辦公室的職位空缺,反映美國勞動力市場的“供應”情況,可以視為整個勞動力市場的領先指標。該指標,自今年5月跌破1000萬大關之後,持續下降,這次7月的數據下降幅度最大,大幅緩解了市場對於美國或出現長期結構性通脹的擔心,也暗示美國勞動力市場或已經開始持續的降溫,這將有助於抑制通脹上行壓力,也削弱了市場對美聯儲“長期繼續維持高利率”的預期,美元承壓下跌。

資料來源:財經M平方

美國JOLT職位空缺數和美國職位空缺率都處于下降通道,这或是美國勞動力市場開始降温的信号, 缓解了市場對于美國或出現長期结構性通脹的擔心。

2)美國8月消費者信心走弱, 打壓了美元

同日(8月29日)美國經濟諮商會(Conference Board)發布的美國8月諮商會消費者信心指數錄得106.1,低於預期的116和前值的117,也是自今年5月以來,首次出現下修。該指數是評估消費者對商業環境,就業和個人收入的信心。上週五(8月25日)公佈的另一個美國8月密歇根大學消費者信心指數數據錄得69.5,低於預期的和前值的71.2,也是出現下修。消費者信心是美國宏觀需求的一個非常重要的指標。 “消費者悲觀的立場”也或意味著美國零售銷售可能會出現“消費緊縮”,結合”職位空缺數”的大幅下修的就業市場情況,所以,打擊了市場對於美國未來景氣的動能,美元承壓下跌。

3) 美國8月ADP就業人數大幅下修,美元承壓下跌

本週三(8月30日)公佈的美國8月ADP就業人數變化錄得17.7萬人,低於預期的19.5萬,以及遠低於7月份的37.1萬人,也創下近5個月的以來的最小增幅。 同日公佈的美國第二季度國內生產總值GDP(年率)也從2.4%下修至2.1%。美國勞動力市場的放緩,緩解了美國通脹可能會繼續上行的壓力,這也或減弱了市場對於美聯儲繼續加息的緊縮貨幣政策的押注, 美元承壓下跌,美元指數在本週三(8月30日)下挫至至最低102.95,大幅跌穿上週五(8月25日)鮑威爾講話后的低點(103.75), 同時也大幅推低了美債十年期國債收益率至近期的最低點的4.08%左右。

4)美國數據疲軟, 刺激美國股市上漲

本周前三天陸續公佈的美國的幾個經濟數據,“職位空缺”,“ADP就業”的大幅放緩,暗示美國勞動力市場正在降溫, 疊加8月消費者信心的走軟, 增加了美國通脹或繼續下行的預期,也暗示著美國經濟前景可能正走在景氣減退的路上。美國經濟數據不好,美聯儲就有可能更快的放棄“緊縮的貨幣政策”,和更快的轉向“寬鬆的貨幣政策”的預期升溫,這對於股市來說,這就是典型的“壞消息就是好消息”的例子。 這從本周美股三大股指的上漲表現的淋漓盡致,標普500指數,道瓊斯指數和納斯達克指數結束了自8月初以來連續四周的下跌,分別在本周展開了大幅的反彈和回升,分別在本週四左右,漲4.25%, 3.21%和6.21%,其他主要國家股市也普遍跟隨震蕩上漲。 以下是過去一周的漲跌的記錄:

-

•道瓊斯指數震盪上漲1090點(34010 – 35100)或3.21%,9月1日閉市價34793, 對比8月25日閉市價34314, 上漲479點

•標普500指數震盪上漲185點(4355 – 4540)或4.25%, 9月1日閉市價4511, 對比8月25日閉市價4403, 上漲108點

•納斯達克指數震盪上漲913點(14710 - 15623)或6.21%, 9月1日閉市價15479, 對比8月25日閉市價14927, 上漲552點

•日本JP225震盪上漲1275點(31560 - 32835)或4.04%, 9月1日閉市價32756 對比8月25日閉市價31865, 上漲891點

•澳大利亞標普200指數震盪上漲210點(7110 - 7320)或2.95%, 9月1日閉市價7299, 對比8月25日閉市價7131, 上漲168點

•德國指數30震盪上漲365點(15675 -16040)或2.33%, 9月1日閉市價15863, 對比8月25日閉市價15681, 上漲182點

•歐洲指數50震盪上漲100點(4250 – 4350)或2.35%, 9月1日閉市價4292, 對比8月25日閉市價4258, 上漲34點

•英國富時指數100震盪上漲180點(7320 – 7500)或2.46%, 9月1日閉市價7488, 對比8月25日閉市價7358, 上漲130點

•台灣股票指數在15點區間震盪(625 - 640), 9月1日閉市價629, 與8月25日閉市價629持平

•中國A50股票指數震盪上漲530點(12470 -13000)或4.25%, 9月1日閉市價12757, 對比8月25日閉市價12466, 上漲291點

•香港恆生指數(HK50)震盪上漲650點(18100 – 18750)或3.59%, 9月1日閉市價18347, 對比8月25日閉市價17966, 漲381點

•中國恆生企業指數震盪上漲230點(6230 – 6460)或3.69%, 9月1日閉市價6346, 對比8月25日閉市價6180, 漲166點

2. 美國7月PCE通脹和美國8月非農數據反彈,提振美元

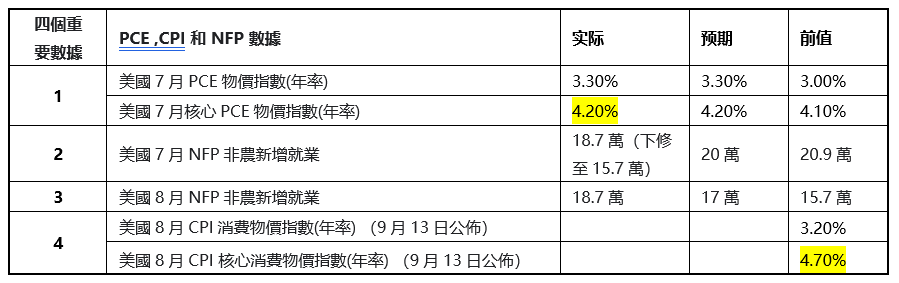

美聯儲主席鮑威爾在美聯儲7月利率會議後的記者發布會上,曾表示,“ 我們還沒有決定未來加息路徑,接下來的每次會議會重新審視最新的就業和通脹數據。距離下次會議,還有兩個就業數據和PCE數據,如果數據指向加息,我們9月可能繼續加息。 ” 他所說的, 也就是依賴數據,來決定未來的政策, 尤其是9月21日的美聯儲9月利率會議。筆者總結了以下,大概是以下四個數據,已經公佈了三個,包括本週四公佈的美國7月PCE通脹相關數據和本週五公佈的美國8月非農就業相關數據,和美國7月非農就業相關數據,以及9月13日即將公佈的美國8月CPI通脹相關數據,這四個數據如下:

引用亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)的話來說, “美國通脹仍處於過高的水平; 如果通脹加速,將支持更多政策收緊; 政策足夠收緊,能在合理的時間範圍內將通脹率降低至2%; 不指望通脹2%通脹目標的道路會一帆風順;美國勞動力市場經歷一個政策冷靜期; 現在美聯儲利率立場”適度收緊“; 持謹慎看法,不意味著在短期內放鬆政策; 緊縮過度會造成不必要的痛苦。”

資料來源:財經M平方

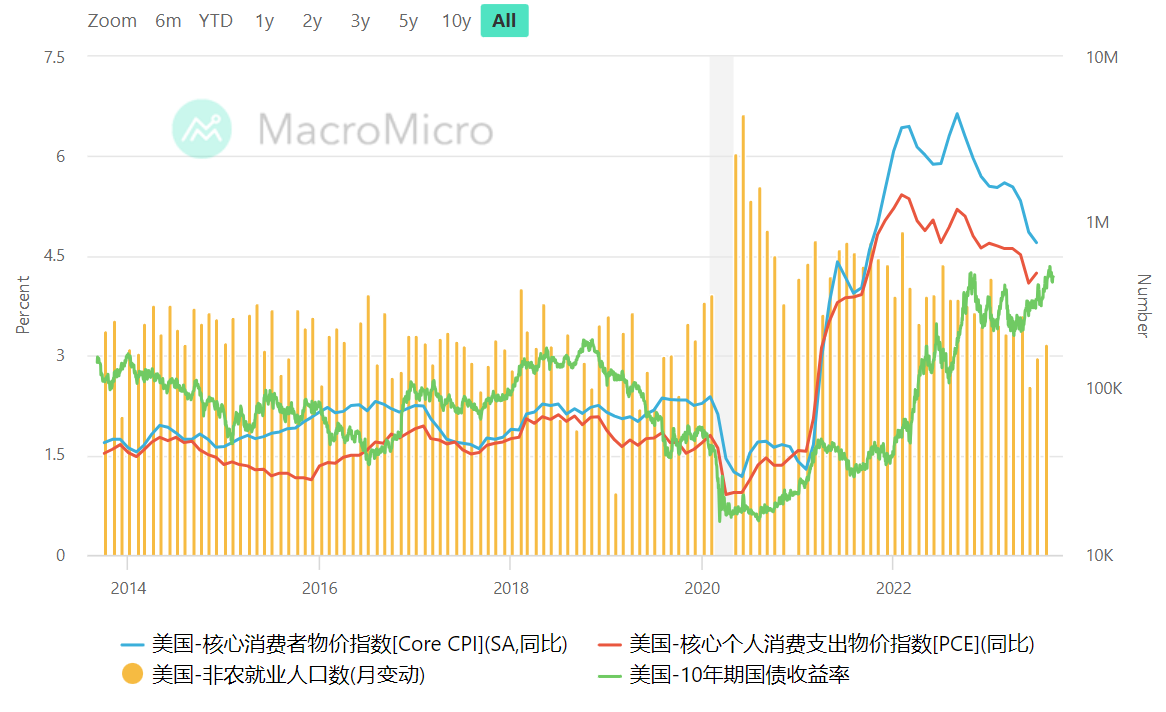

美國核心CPI和核心PCE仍維持於4%上方, 從圖中可以看到美國7月核心消費物價指數(年率)和美國7月核心PCE物價指數(年率)的數據分別為4.7%和4.2%。目前市場基本面的情況,是原油等能源價格大幅回升, 及美國房地產行業,尤其是租金相關的通脹才剛剛開始回落, 以及中國經濟在今年下半年復蘇情況還有待觀察,美國整體通脹仍存在著反彈風險,所以,不能排除美聯儲進一步加息的可能。

1)美國7月PCE通脹小幅反彈,提振美元

本週四(8月31日)晚上公佈的美國7月剔除食品和能源後的核心個人消費支出物價指數PCE(年率)錄得4.2%,較前值的4.1%小幅反彈,和預期值的4.2 %一致;美國個人消費支出物價指數PCE(年率)錄得3.3%,高於前值的3.0%,和預期的3.3%一致;美國7月個人消費支出Personal Spending(月率)錄得0.8%,超過預期值和前值的0.6%,為2023年1月以來最大增幅。美國7月個人收入Personal Income(月率)錄得0.2%,低於預期和前值的0.3%。美國8月芝加哥採購經理人指數PMI錄得48.7,大幅高於預期的44.1,和前值的42.8,也創下2022年8月以來新高。

美國7月核心PCE數據從4.1%溫和上漲至4.2%, 這和8月中旬公佈的美國7月CPI和PPI的反彈的情況一致。美國7月消費者物價指數CPI(年率)錄得3.2%,小幅高於6月的3.0%;美國7月生產者物價指數PPI(年率)錄得0.8%,大幅高於6月的0.2%,美國7月核心(剔除了波動較大的食品和能源的)PPI(年率)錄得2.4%,略高於預期值2.3%。

雖然美國通脹數據整體走弱,但7月通脹相關的CPI,PPI和PCE數據都依然“堅挺”,出現反彈上漲,或指向“美聯儲今年年底之前,仍有再加息一次的可能”。

2) 美國8月非農新增就業人數“小幅增長”,提振美元

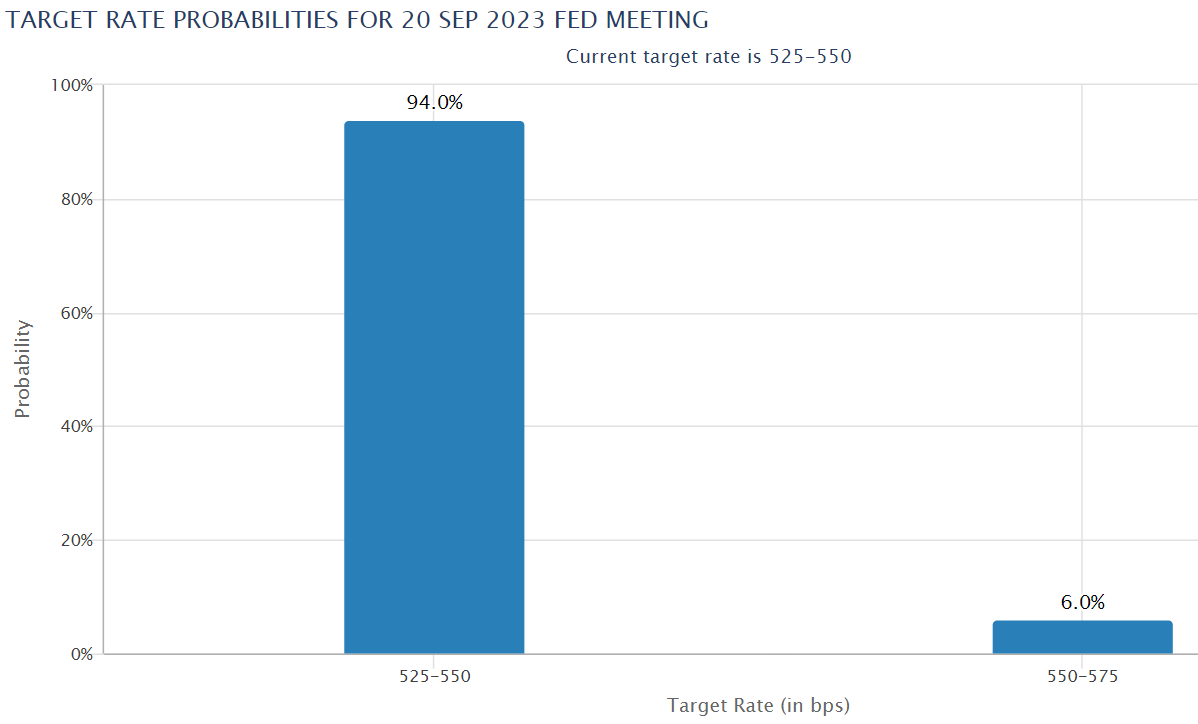

本週五(9月1日)美國勞工統計局公佈的美國8月新增非農就業人數錄得18.7萬,高於市場預期的17萬和前值的15.7萬人。同時,美國勞工局將6月份非農新增就業人數從18.5萬人下修至10.5萬人,7月份非農新增就業人數從18.7萬人下修至15.7萬人。同時公佈的美國8月失業率錄得3.8%, 高於預期和前值的3.5%, 也創下去年2月以來的新高。同時公佈的美國8月平均時薪(年率)錄得4.3%,低於預期和前值的4.4%; 美國8月平均時薪(月率)錄得0.2%,低於預期的0.3%和前值0.4%。

以上的美國7月PCE通脹和8月“新增非農就業”相關數據,反映了美國就業市場穩健增長,薪資增速有所放緩,或意味著美國勞動力市場既有韌性又有適當的降溫, 增強了美聯儲9月“暫停加息”的底氣。根據CME美聯儲觀察工具,目前市場預計9月份美聯儲繼續加息的機率從上週的20%減少到目前的6%,維持5.25%-5.50%不變的機率從上週的80%增加到了94% 。

資料來源: CME

3)美聯儲11月加息的可能性還沒有排除

市場還記憶尤新的是,上週五(8月25日)美聯儲主席鮑威爾剛剛在Jackson Hole會議發表了“偏鷹派”的發言稱,近期的6-7月“好數據”只是“建立對於通脹向目標持續下行信心的開始”,準備在適當的情況下進一步提高利率,並將政策利率保持在對經濟增長具有限制性的水平。美國7月整體CPI,整體PPI , 核心PCE和 強勁的個人消費支出數據的反彈,疊加近期油價又開始大幅飆漲,或暗示美國通脹或有“重新抬頭”的風險。這增加了美聯儲在今年11月或繼續加息的預期, 支撐了美元自本週四開始的反彈上漲。另外,最新公佈的美國8月芝加哥製造業PMI表現出色(創下去年9月以來的最高值),也部分緩解了市場對於之前發布的7月“職位空缺”,ADP數據大幅下修而導致的美國經濟或走軟的擔憂。

資料來源: Tradingview

美元指數,美元指數的日K線圖和RSI 指標分別從2021年5月到2023年7月,或者從2022年1月到2023年7月, 兩次形成“隱藏多頭背離” ,暗示美元仍有繼續上漲的動能。這也和美國經濟基本面“穩健”,以及美國經濟“軟著陸”預期增強,以及經濟發展前景良好,遠超大多數的發達國家的情況一致。

本週,美元指數“V型”反彈, 由於本週二(8月29日)公佈的美國7月JOLTs職位空缺遠遜預期,且對比前值大幅下修, 使得美元指數大跌100點左右後,在本週四晚上公佈的美國7月核心個人消費支出物價指數(年率)從前值的4.1%反彈至4.2%,以及本週五(9月1日) 公佈的美國8月非農就業數據“超預期”增長後,美元指數大幅反彈,收回本周初的全部跌幅,收盤在104.26。非美貨幣對應橫盤震盪整理, 其中漲幅最大的是離岸人民幣, 原油也大漲,以下是過去一周的漲跌記錄:

-

•DXY美元指數“V型”震盪上漲131點(104.10 - 102.95 - 104.26 ), 9月1日閉市價104.26, 對比8月25日閉市價104.19, 微漲6點

•EURUSD在172點區間震盪整理(1.0793 - 1.0945 - 1.0773),9月1日閉市價1.0773, 對比8月25日閉市價1.0793, 跌20點

•GBPUSD在159點區間震盪整理(1.2576 - 1.2745 - 1.2586),9月1日閉市價1.2586, 對比8月25日閉市價1.2576, 漲10點

•AUDUSD在118點區間震盪整理 (0.6402 - 0.6520 ) ,9月1日閉市價0.6445, 對比8月25日閉市價6402, 漲43點

•NZDUSD在115點區間震盪整理(0.5895 - 0.6010),9月1日閉市價0.5938, 對比8月25日閉市價0.5895, 漲43點

•USDJPY在280點區間震盪整理(144.50 - 147.30), 9月1日閉市價146.17, 對比 8月25日閉市價146.40, 跌23點

•USDCHF 在120點區間震盪整理(0.8745 - 0.8865),9月1日閉市價0.8856, 對比8月25日閉市價0.8844, 漲12點

•USDCAD 在150點區間震盪整理(1.3490 - 1.3640),9月1日閉市價1.3589, 對比8月25日閉市價1.3603, 跌14點

•USDCNH 震盪下跌640點(7.3090 - 7.2450),9月1日閉市價7.2632, 對比8月25日閉市價7.2944,下跌312點

•USDSGD 在110點區間震盪 (1.3470 - 1.3580),9月1日閉市價1.3540, 對比8月25日閉市價1.3543,下跌3點

•Gold震盪上漲40美元每盎司 (1910.50 – 1950.50),9月1日閉市價1939.69, 對比8月25日閉市價1914.24, 漲25.45美元每盎司

•比特幣在2825點區間震盪(28125 – 25300),9月1日閉市價25723, 對比8月25日閉市價26025, 下跌302點

•德克薩斯油(WTI Oil) 上漲830點( 78.00 – 86.30),9月1日閉市價86.30, 對比8月25日閉市價80.38, 上漲592點

•布倫特油(Brent Oil) 上漲706點(82.30 – 89.36),9月1日閉市價89.36, 對比8月25日閉市價84.66, 上漲470點

3. 中國央行策密集出台新一輪刺激經濟的政策,USDCNH企穩於7.3000以下

1)關於中美 “失業率” 和“通貨膨脹率”關係的討論

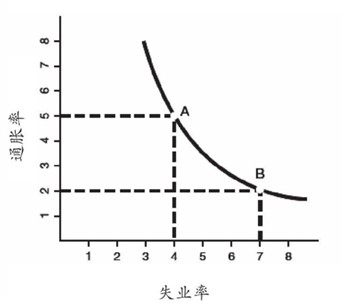

菲利普斯曲線(Phillips Curve),是以經濟學家威廉·菲利普斯(William Phillips)的名字命名的。這條曲線表明“失業率”和“通貨膨脹”呈“負相關”關係,也就是說,高通貨膨脹率和高失業率,不能並存, 或表示,經濟傾向於從“高通脹低失業”移動到“低通脹高失業”,並且往返移動。當失業率較低時,工資增加率可能被推高,“過多的金錢和過多的需求”追逐,大於社會產量的商品,致使通貨膨脹率走高。同時,在充分就業的情況下,還有可能引發工資通脹(wage inflation)與物價通脹,這時的經濟是處於或者高於潛在的GDP的水平。

當失業率較高時,工資增加率越低,當社會有大量失業者時,工人互爭工作,工資維持在低位, 更少的金錢追逐過多的商品,很可能造成生產過剩。在這種情況下,幾乎不可能有任何通貨膨脹, 或者是通貨膨脹率較低,這時的經濟情況低於潛在GDP,或處於衰退狀態。

從某種角度來說,讓”經濟衰退”發生和“失業率上升”出現,也是有效治理通貨膨脹的方法之一。需要注意的是,控制高通貨膨脹率需要以高失業率作為代價,同時,失業率也不是越低越好,因為降低失業率需要以忍受高通貨膨脹率為成本。

資料來源:菲利普斯曲線(Phillips Curve)

中央銀行行可以按照菲利普斯曲線, 通過調整貨幣政策,在經濟產出和通貨膨脹之間可以求得動態平衡,也就是在經濟低迷時,實行寬鬆的貨幣政策,從而提高產出和降低失業率;在經濟過熱時,實行緊縮的貨幣政策,從而削弱產出和抑制通脹。

以美國來說, 美國的《充分就業和平衡增長法》明確規定,美聯儲的雙目標制是“實現價格穩定與促進最大水平就業”,把這兩個目標具體數字化就是,失業率穩定在4.5%以下,通脹穩定在2%以下。

所以,我們看到當本週二(8月29日)公佈的美國”職位空缺數”的大幅下修,暗示美國勞動力市場降溫,以及本週五(9月1日)公佈的美國的8月非農數據小幅增長,和美國8月失業率錄得3.8%,創下過去一年半以來(自2022年4月-2023年7月,在3.4%-3.7%區間)的新高後,通過我們對“菲利普斯曲線”角度對於“治理通貨膨脹”的理解, 也是說,在”就業穩定“的背景下,失業率走高,美國通脹可能正在被有效抑制,也就是說,美聯儲的目前的緊縮的貨幣政策或已經足夠“限制性”,所以,我們看到市場對於美聯儲9月利率會議“按兵不動”,維持5.25%-5.50%不變的預期走高。

以中國來說,中國人民銀行採取的是多目標制,“既包含價格穩定、促進經濟增長、促進就業、保持國際收支大體平衡等四大年度目標,也包含金融改革和開放、發展金融市場這兩個動態目標。”總結一下的話,中國央行的政策目標就是這三個方面:通脹,匯率安全和就業。

中國今年上半年經濟復甦不及預期,新增人民幣貸款等金融數據大幅不及預期,以及潛在通縮風險, 20%左右的中國青年失業率(自4月以來,該數據就維持在20%左右, 8月15日,中國官方宣布將不再公佈這一數據),中國總體失業率5.2%-5.5%左右。如果以取中國總體失業5.5%和青年失業20%的平均值,可以得到12.75%這樣的一個失業率數據。

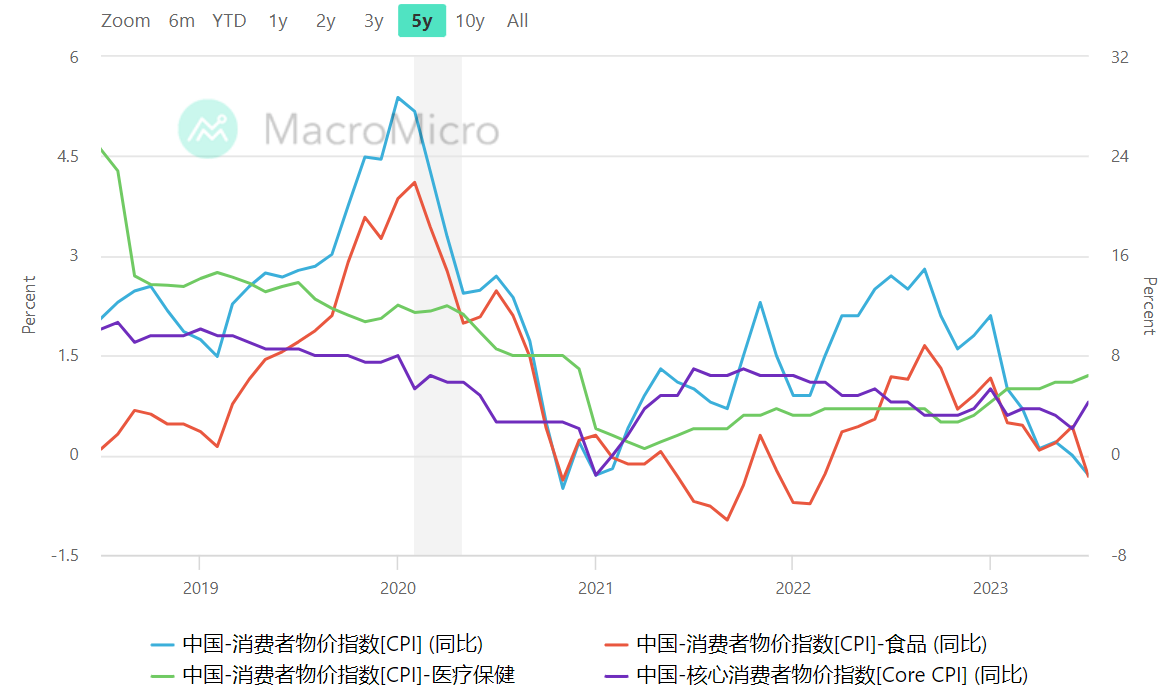

中國總體消費者物價指數CPI自去年9月以來,持續下降,在最近7月的數據,已經來到了“-0.3%”,中國經濟或有陷入“通縮”的風險。如果以中國的12.75%“失業率”和“-0.3%”的“通貨膨脹率”來看,中國經濟目前正好符合菲利普斯曲線的“低通脹高失業”, 也就是經濟發展情況低於潛在GDP水平。也正是這個原因,中國政府近期出台了多項關於“降息”相關的貨幣政策,實行更為更寬鬆的金融政策,降低融資成本,來加強對實體經濟的支持。

資料來源,財經M平方

中國總體消費者物價指數CPI(藍色線)自去年9月以來,持續下降,在最近7月的數據已經跌破零,來到了“-0.3%”, 食品CPI(紅色線)在7月也已經跌至“-1.7%”。這暗示中國或有潛在的潛在通縮風險。

資料來源,財經M平方

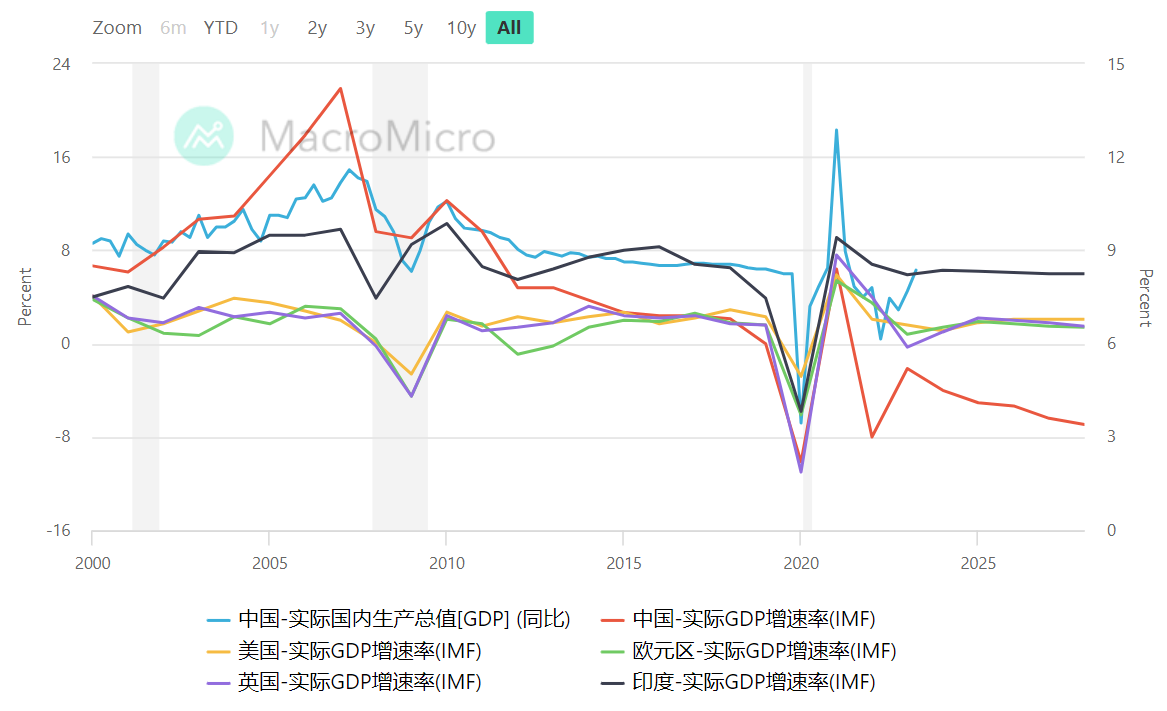

根據IMF的實際GDP增速的預測,中國的經濟成長率,就目前和可預期未來五年,都將是一個比較向下修的情況,直到2028年,中國的經濟成長率大概在3.5%左右,而歐美經濟體的經濟成長率大約在4.5%以上,“金磚五國”中的印度則在5%以上, 這也增加了人民幣貶值的壓力。

2)中國央行下調外匯存款準備金率,提振離岸人民幣

本週五(9月1日)中國央行宣布將從9月15日起把金融機構外匯存款準備金率調降2個百分點,由目前的6%下調至4%,這也是2023年以來,中國央行首次下調外匯存款準備金率。此次下調外匯存款準備金率的主要目的是為了提升金融機構的外匯資金運用能力,為銀行的外匯市場提供更多流動性,以滿足銀行間外匯市場的外幣供需。另外,上週日(8月27日),中國調降證券印花稅,中國財政部,稅務總局宣布證券交易印花稅實施減半徵收,這也是自2008年以來首次調降。此次證券交易印花稅的下調,有利於實質性降低投資者的交易成本, 同時,調降證券交易印花稅稅率也有利於降低市場交易成本,減輕投資者的負擔,體現減稅、降費、讓利、惠民的政策導向。

3)中國央行宣布下調存量首套住房貸款利率,人民幣短線暴漲

本週四(8月31日)中國央行宣布,自9月25日起,存量首套住房貸款人可向承貸金融機構提出申請置換存量首套住房商業性個人住房貸款。與此同時,中國央行、國家金融監督管理總局聯合聲明,表示各地可按照”因城施策”原則,自主確定轄區內首套和二套住房最低首付款比例和利率下限。此舉不僅對房地產市場是一大重磅利好,同時下調存量房貸利率也有望推動消費增長,進而拉動整體經濟的增長。 此消息公佈後,在岸人民幣和離岸人民幣紛紛短線拉漲。本週,美元兌離岸人民幣下跌690點(7.3090 -7.2400),截止本週五(9月1日)閉市價停在7.2632 。

資料來源:Tradingview

2023年7月中旬以來,隨著美元的強勢上漲,美元兌離岸人民幣USDCNH的整體上漲至8月中旬最高觸及7.3500左右,距離USDCNH在2022年10月左右創下的高點在7.3550-7.3750區間, 僅“一步之遙”。

所以,我們看到中國央行自8月下旬以來,密集出台了新一輪的刺激經濟發展和減輕房地產行業行業壓力的政策,支撐了離岸人民幣的企穩,並回落至7.3000下方,截止本週五(9月1日) ,USDCNH閉市在7.2650左右。

4) 美國商務部長雷蒙多訪華,提振中國經濟前景

本週一(8月28日)美國商務部長吉娜‧雷蒙多(Gina Raimondo)訪華,雷蒙多是今年6月以來第四位訪華的美國內閣級別官員。美國商務部在舉行此會議前的8月21日取消了對27家中國實體的製裁,從“未經核實清單”(UVL)中刪除,這被市場解讀為“雙方增加交流”的信號。中美雙方圍繞落實中美元首在去年11月巴厘島會晤的重要共識,就改善中美經貿關係和妥善管控分歧等共同關心的問題進行了溝通。5) 中國製造業依然疲軟,但顯示出企穩跡象

本週四(8月31日)公佈的中國8月官方製造業PMI採購經理人指數錄得49.7, 高於預期的49.4和前值的49.3,這也是該指數已連續第三個月從5 月份的低點48.8 連續回升; 中國8月官方非製造業PMI採購經理人指數錄得51.0,低於預期的51.1 和前值的51.5。本週五(9月1日)公佈的中國財新製造業PMI採購經理人指數錄得51.0,高於預期的49.3和前值的49.2 。新訂單五個月來首次擴大,製造業活動出現初步企穩跡象, 但這並不足以消除市場對於中國房地產行業揮之不去的擔憂。4. 高盛稱USDJPY或指向155,日央行官員發出口頭“干預”警告

1)日本央行行長植田和男重申“寬鬆”立場

上週五(9月1日),日本央行行長植田和男(Kazuo Ueda)在出席Jackson Hole全球央行年會時,再次的發表“鴿派”言論。他表示,”7月不包括生鮮食品的按年計通膨率為3.1%,預計到年底將下降”, 並表示中國經濟活動的速度一直令人失望,可能影響日本的經濟前景。根據多數日本央行觀察人士預計,今年應該行不會有任何政策變化。最新相關調查顯示,經濟學家們認為,明年4月是日本央行最有可能是改變政策的月份。日本央行委員田村直樹(8月30日) 發言:(田村直樹,是日本央行里面主張退出貨幣刺激政策的主要人士之一) 必鬚根據數據來做出決策;關鍵是要根據實際情況及時採取政策行動。需要一點時間來評判價格目標;退出寬鬆政策的時機不能太晚,也不能太早。

即使日本央行放棄負利率,這並不意味著貨幣緊縮或加息,因為貨幣條件將保持寬鬆; 結束負利率是時機成熟時的一個選擇; 日本央行退出寬鬆政策的順序和速度將取決於屆時的經濟狀況。終結負利率及YCC都是日本央行退出寬鬆政策的選項; 如果可持續、穩定地實現2%通脹目標成為可能,結束負利率將成為一種選擇。

日本央行七月份的決策並非直接針對外匯市場; 日本央行將密切關注外匯波動對日本經濟的影響,並進行貨幣政策調控。貨幣政策前景的最大關鍵是日本能否實現工資和通脹的正循環。預計預期明年春季的工資談判中會有較高的工資增長,持續穩定地實現2%通脹目標明顯已在望。

如果在1月至3月期間達到目標,結束負利率是一個選項。日本央行可能會在明年初實現其追求已久的目標,即通脹率達到2%,這可能為加息鋪平道路。他還表示,經過十年的大規模貨幣寬鬆政策,央行的通脹目標已觸手可及。他的觀點能否在董事會成員中贏得共識,當前還有待觀察。

日本央行前審議委員白井早由里(8月31日)發言:日本央行收緊貨幣政策還為時過早,她對央行在7月份允許長期利率進一步上升的舉動表示驚訝,市場認為此舉是央行退出大規模刺激計劃的又一步。

近期通脹上升主要是由進口成本上升而非薪資上漲推動的,這與日本央行溫和派委員中村豊明的觀點一致。她預計,在日本央行開始退出寬鬆貨幣政策之前,日本央行還可能將收益率曲線控制(YCC)目標從目前的正負0.5%再次微調至正負1%。由於大宗商品價格下跌和股市走高,政府乾預阻止日元貶值的壓力減輕。

2) 高盛稱USDJPY或指向155,日元或成2023年最差G10貨幣

根據彭博8月29日的相關報導,高盛表示,如果日本央行堅持鴿派立場,日元將跌至30多年以來最低水平, 即日元或跌向1990年的, USDJPY在155左右的水平。任職高盛的全球外匯,利率和新興市場戰略聯合主管Kamakshya Trivedi等利率策略師近期(8月29日)發表預測,未來六個月日元可能跌至1美元兌155日元,而此前的預期為135日元。這些策略師們在周五的報告中寫道,“只要日本央行距離加息還很遠而且股市得到良好支撐,日元就應該會繼續走弱”。 “如果日本央行堅持鴿派立場,日元將跌至30多年以來最低水平。”美國經濟增長前景改善也是他們看跌日元的一個因素,並預計,日元到2024年可能再度走強,到明年年底升至135。

3) 美元兌日元觸及最高147.30, 日本央行官員發出口頭“干預”警告

隨著,自8月中旬以來,美元兌離岸人民幣接近已經漲至向去年10月左右的最高點區間7.3500左右, 也就是離岸人民幣,已經接近跌至去年曾達到的最低點附近,日元也驚見多重看跌信號,而截止目前為止,USDJPY已經累計上漲逾14.90%(127.50 -146.50),和已經接近去年全年漲幅32.60%(113.50 – 150.50) 的近一半。本週二(8月29日),美元兌日元最高曾觸及147.30後回落,週五(9月1日)閉市在146.17。在緊接著的本週二(8月30日)日本央行委員田村直樹發出“干預警告”表示,“若看到與基本面偏離的投機性行動和匯率劇烈波動,日本央行將採取措施,如增加債券購買,以遏制利率過度上漲。”

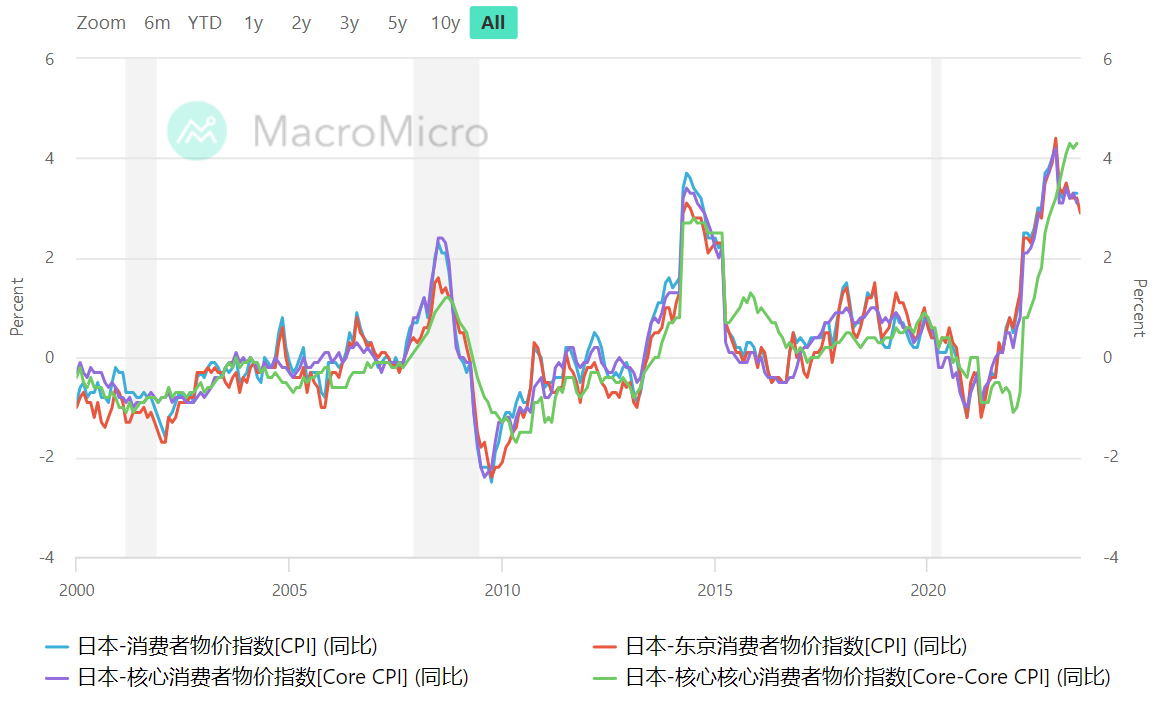

其實,日本的通脹已經持續近一年左右,高於2%的目標情況下,日本央行的貨幣政策調整也遲遲未有調整的主要原因,還在於日本央行擔憂“通縮”或有捲土重來的風險。從圖中,我們可以看到,在2000年到2020年的過去20年間,日本有一半左右的時間,CPI都是在“0軸”以下,也就是陷入在“通縮”之中,所以,日本樣的擔憂也是可以理解的。

但是,日本央行在7月的貨幣政策會議上,宣布將,日本十年期國債收益率維持在“+/-0.5%左右,但允許市場交易至1.0%”,這一微調,被視為日本央行在為通脹上行風險做出的初期調整的準備。一旦未來日本央行確認通脹不會重回2%水平下方,就是日本央行或開始調整貨幣政策,甚至放棄YCC曲線控制。從中長期來看,“美日利差”趨向縮窄,美元兌日元進一步上行的空間或有限,日元有大幅上行的風險。

資料來源,財經M平方

從2022年10月以來,無論是日本總體CPI消費者物價指數,還是剔除受到氣候和季節因素影響較大的生鮮食品(fresh food)價格後的Core CPI核心消費者物價指數,還是剔除生鮮食品和能源(fresh food & energy)後的Core-core CPI核心核心消費者物價指數,都全面超過了2%的通脹目標,就是在這種日本通脹已經持續高於目標情況下,日本央行的貨幣政策調整也遲遲未有調整的主要原因,還在於日本央行擔憂“通縮”或有捲土重來的風險。

從圖中,我們可以看到,在2000年到2020年的過去20年間,日本有一半左右的時間,CPI都是在“0軸”以下,也就是陷入在“通縮”之中,所以,日本央行的擔憂也是可以理解的。

資料來源: Tradingview

2023年3月-7月中旬以來,美元兌日元,USDJPY的日K線圖和 RSI 指標形成”隱藏多頭背離” ,暗示USDJPY的進一步上漲。本週五(9月1日)閉市在146.23,這是USDJPY自7月底以來,首次,對比前一周的閉市價(146.44)錄得小幅下跌。

目前美元兌日元的整體升勢,主要靠美元強勢的支撐。美元指數本週,美元兌日元本週在144.50-147.30區間震盪和橫盤整理,值得注意的是,USDJPY仍創下147.30的新高,本週五閉市停在146.17。本周非美貨幣兌美元普遍在100-200點區間震盪,所以,非美貨幣兌日元也是以區間震盪行情居多。以下是過去一周的漲跌記錄:

-

•USDJPY在280點區間震盪(144.50 – 147.30), 9月1日閉市價146.17, 對比8月25日閉市價146.40, 跌29點

•GBPJPY 在250點區間震盪(183.50 – 186.00 ), 9月1日閉市價183.97, 對比8月25日閉市價184.15, 跌18點

•EURJPY 在275點區間震盪(159.75 – 157.00), 9月1日閉市價157.48, 對比8月25日閉市價158.04, 跌56點

•AUDJPY 在115點區間震盪(95.00 – 93.85), 9月1日閉市價94.21, 對比8月25日閉市價93.73, 漲48點

•NZDJPY 在100點區間震盪(87.50 – 86.50), 9月1日閉市價86.84, 對比8月25日閉市價86.32, 漲52點

•CADJPY 在140點區間震盪(106.70 – 108.10), 9月1日閉市價107.52, 對比8月25日閉市價107.63, 跌11點

•CHFJPY在220點區間震盪(166.50 – 164.30),9月1日閉市價164.99, 對比8月25日閉市價165.55, 跌56點

•SGDJPY 在130點區間震盪(108.50 – 107.20), 9月1日閉市價107.83, 對比8月25日閉市價107.87, 基本持平

5. 中國出台密集“經濟刺激政策”,原油展開大幅反彈

隨著本周中國央行密集出台新一輪的經濟刺激政策,提振了中國的經濟增長前景,疊加沙特或進一步延長“額外減產”至10月或今年第四季度的預期升溫, WTI原油在過去一周內大漲10.64%,創下去年11月以來的新高的86.30。據最新公佈的美國商品期貨交易委員會(CFTC)數據顯示,截至8月29日當週,WTI原油期貨投機性淨多頭頭寸增加19040手至152876手。沙特在已開始執行自願減產日均50萬桶原油的基礎上,7月起再次自願額外減產日均100萬桶原油。兩次減產後,今年7月起沙特原油日均產量已減至900萬桶。本月初(8月3日),沙特能源部宣布,從7月份開始實施的自願額外減產日均100萬桶原油的措施將再延長1個月至9月底,該措施可能還會延長並再次增加減產量。

同一日(8月3日),俄羅斯副總理亞歷山大·諾瓦克也表示,俄羅斯將在9月減少石油出口量,削減規模為每日30萬桶。市場關注的焦點在於沙特和俄羅斯是否將額外減產從9月後繼續延長。上週四(8月31日)俄羅斯副總理諾瓦克警告稱,俄羅斯將在下周宣布與OPEC組織達成的協議的新數目。市場普遍預計,沙特和俄羅斯或還會將減產行動繼續到第四季度,預計未來原油“供應端”緊張狀況將進一步加劇。

資料來源:Tradingview

進入8月以來, WTI 油價小幅回調並跌破80.00美元關口,最低觸及77.90左右,本週五(9月1日)閉市在86.30美元,對比7月高點84.50,又上漲2.13 %, 短期仍存進一步走高可能,尤其是目前油價突破前期高位83.50美元水平,再漲,或看向90.00左右,反之,或再次回測80.00關口。

雖然,油價中長期前景仍向好, 但考慮到今年接下來的時間,歐美等發達國家或仍然繼續“緊縮貨幣政策”,或維持高利率政策不變,尤其是歐元區,英國等發達國家和中國近期公佈的經濟數據持續惡化,也導致市場對於全球經濟增長前景的擔憂加劇,也限制了原油的“需求端”的增長,市場普遍預期美聯儲維持高利率在很長的一段時間不變的預期直到明年上半年,美元強勢,也不利於油價。

尤其是作為全球第二大經濟體的中國經濟復甦緩慢,原油需求增長約佔全球增長的約7成,中國也是全球最大的原油進口國和消費國,儘管中國央行出台了一系類政策刺激經濟,但效果還有待觀察確認。

同時,需要警惕,原油的價格上漲是美聯儲繼續加息對抗通脹的潛在驅動力之一,近期美股上漲, 和原油的同時反彈上漲,這都或是美聯儲可能在接下來11月繼續推動加息的潛在理由。以下是過去一周的漲跌記錄:

-

•德克薩斯油(WTI Oil) 上漲830點( 78.00 – 86.30),9月1日閉市價86.30, 對比8月25日閉市價80.38, 上漲592點

•布倫特油(Brent Oil) 上漲706點(82.30 – 89.36),9月1日閉市價89.36, 對比8月25日閉市價84.66, 上漲470點

6.短期風險

下週,需要重點關注9月9日至10日在印度新德里舉行的G20峰會。據兩名美國官員透露稱,美中領導人可能會在今年11月於舊金山舉行的亞太經合組織(APEC)領導人非正式會議期間舉行會晤,而非G20峰會。根據路透社的報導,中國國家主席習近平有可能不會出席下星期在印度舉行的二十國集團(G20)領導人峰會,中國總理李強預計會出席G20峰會。但根據印度官員報導,習近平尚未跟印度確認他是否會出席。美聯儲11月利率會議到底會不會再次加息,這是目前市場關注的焦點之一,按照美聯儲主席鮑威爾的發言,“基於經濟數據變化”來做決定,所以,繼續關注接下來的通脹相關的財經數據。

歐美區域,需要關注下週三(9月6日)公佈的美國8月ISM非製造業指數 ,和下週四(9月7日)公佈的美聯儲褐皮書報告。下週三(9月6日)公佈的加拿大央行利率會議和下週四(9月7日)公佈的歐元區(季調後)第二季度GDP數據。

亞太區域,需要關注下週二(9月5日)澳大利亞儲備銀行9月利率決議。以及下週五(9月8日)公佈的日本第二季度GDP數據, 下週二(9月5日)公佈的中國8月財新服務業採購經理人指數,和下週六(9月8日)公佈的中國消費者物價指數相關數據。

Sandy Wang 撰

6pm SGT time, 2023 年9月2日

Published by

Sandy Wang

作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。