誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

美國就業市場“降溫”,7月利率會議繼續加息或“板上釘釘”

-

摘要:美國就業市場“降溫”,7月利率會議加息25個基點或“板上釘釘”; 美國6月非農數據“明顯大幅下降”,市場擔憂緩解;ADP就業數據 和“非農數據”的區別; 美國服務業PMI強於製造業PMI;美國6月工作職位空缺數,跌破1000萬大關;美聯儲6月利率會議紀要;美國長短期國債收益率“倒掛”出現明顯反轉;美元兌日元在145遇阻,日元兌美元大幅上漲近300點;日本的服務業“增長”可能已經達到頂峰;中國財新製造業PMI顯示“供需增速”放緩。

1. 美國就業市場“降溫”,7月利率會議加息25個基點或“板上釘釘”

1)美國6月非農數據“明顯大幅下降”,市場擔憂緩解

本週五(7月7日)美國勞工統計局公佈的美國美國6月非農就業報告,顯示,美國6月季調後非農就業人口為20.9萬人,大幅低於前值的 30.6萬人 和預期的 22.5萬人, 也創下近兩年以來的新低。這也是美國非農就業數據在過去15個月以來,首次出現“低於預期”,其中,政府、醫療保健、社會救助和建築業的就業繼續呈上升趨勢。同時公佈的美國6月失業率為 3.6%, 低於前值的 3.70%,和 預期的 3.60%一致。同時公佈的美國6月平均每小時工資(年率)為 4.4%, 高於 前值 4.30%的 預期的 4.20%。另外,本週四(7月6日)公佈的美國ADP就業人數變化,卻錄得49.7萬人,遠高於預期的22.8萬人和前值的26.7萬人。

市場一度預期美國6月非農數據也會超預期增長,美國勞動力市場“繁榮”和“過熱”,而本週五真正的6月非農數據不但沒有大增,反而大降10萬人左右至20.9萬人,失業率從上月的3.7%將至3.6%,顯示出美國勞動力市場出現放緩。這著實是一個驚喜,令市場之前對於“美國勞動力市場仍過熱”的擔憂得到了緩解,也說明美國的“加息”政策有了階段性的成果。要知道,現階段,美聯儲的政策目標主要就是打壓“通脹”和“過熱的勞動力市場”。

目前,華爾街分析師的共識是:儘管非農就業看上去不佳,美聯儲在7月26日再加息25個基點仍屬於“板上釘釘”,不會像一些人期望的那樣“延長6月開始的暫停加息之路”。原因是,美國失業率較上個月下滑0.1個百分點至3.6%,符合預期,並且徘徊數十年低位,暗示勞動力供應依舊趨緊,平均每小時薪資延續了之前4月和5月的類似漲勢,同比超預期增長4.4%,暗示工人的整體收入上升,顯示勞動力市場仍足夠強勁到推高通脹壓力,這足以令美聯儲繼續加息。

根據相關報導,美聯儲可能會對“工資增長加速”的跡象特別警惕,一些官員認為這可能會導致物價上漲,而這與他們2%的通脹目標不符。而且,大多數經濟學家預計,美國非農時薪增長率(年率)必須降至同比增長3.5%左右,才能滿足美聯儲令通脹重回2%的目標,而目前的數據為4.4%,仍遠高於3.5%。因此,也不排除美聯儲在接下來在連續幾次會議上都繼續加息的可能性。

•畢馬威會計師事務所的首席經濟學家Diane Swonk認為,工資壓力實際上在加劇,“我仍然預計,在這種經濟勢頭和持續的工資增長的情況下,今年至少會加息兩次。”

•花旗集團的經濟學家Veronica Clark也預計美聯儲將在7月和9月加息,“他們可能會更關心工資如何再次回升以及失業率,而失業率正朝著與央行預測相反的方向發展。”

2)ADP就業數據和“非農數據”的區別

非農就業和ADP就業有什麼不同呢。 ADF就業俗稱“小非農”,反應的是私營部門的就業問題, 是抽查美國50萬份家庭的就業情況,不包含政府部門的就業情況。非農業就業人數變化,簡稱“非農”,主要統計從事農業生產以外的職位變化情形。兩者的採樣方式有所不同,由於美國為雙週發薪制,“非農”是將每月 12 日當週(須涵蓋 12 日,即 Week 2),有實際拿到薪水的民眾視為就業人口,而 ADP 則將當月有記載於企業薪資明細中的員工數量視為就業人口。因此,當 Week 2(涵蓋 12 日當週)期間遇上暴風雪、颶風等天氣,部分服務業、營建業停工,員工未拿到薪水,非農數據就容易出現低估,而 ADP 則因為統計當月資料,一般較不會遇上這類問題。這兩個數據在“天災特殊狀況”下,常常會出現分歧。

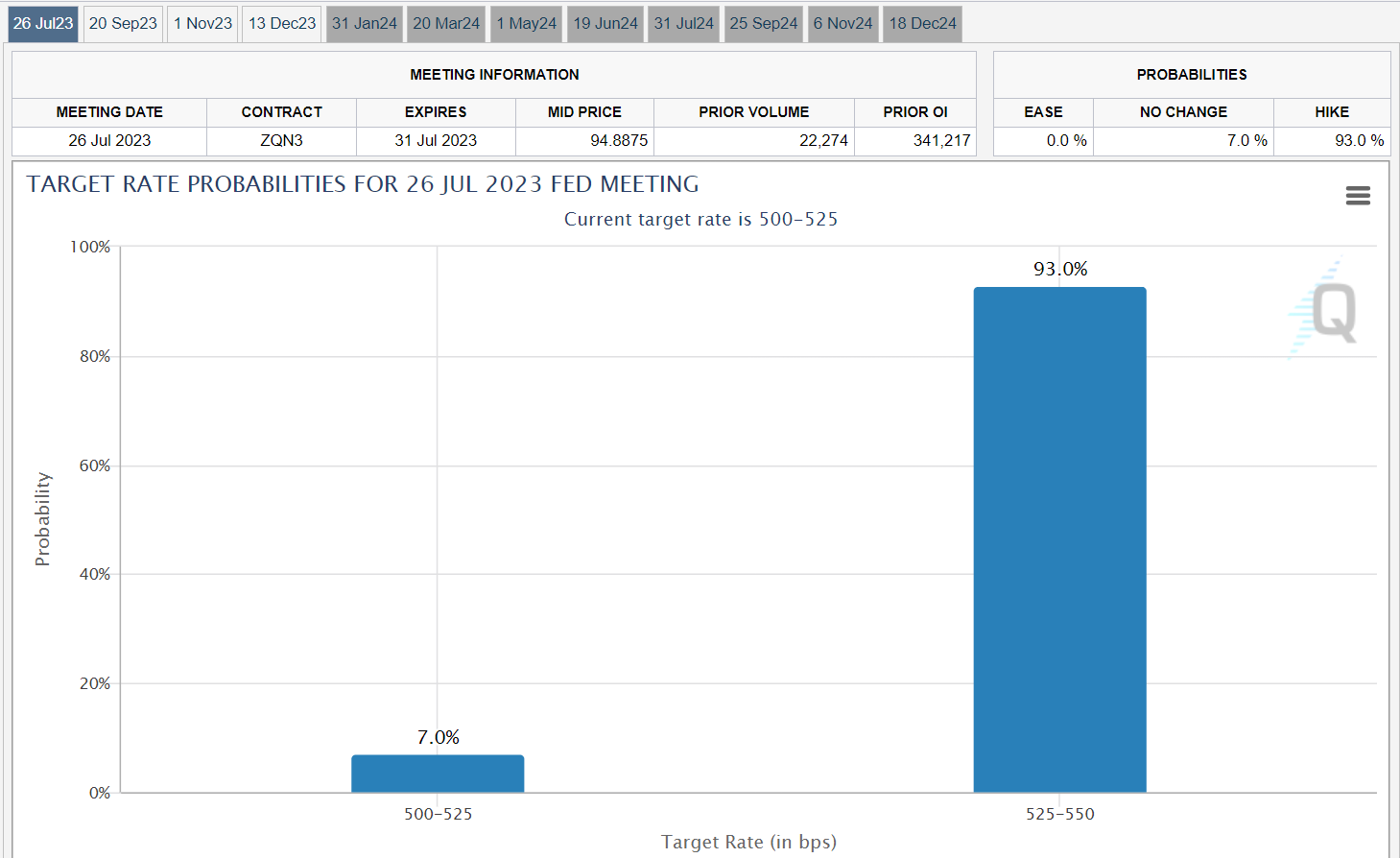

資料來源:CME

據CME美聯儲觀察工具,美聯儲7月加息25個基點至5.25%-5.50%的概率上升為93.0%,上週該數據為86.8%。但是9月加息25個基點至5.50%-5.75%的概率降為24.2%,維持5.25-5.50%不變的概率上升為70.6%。

在本週四,近2倍於預期的美國6月ADP就業數據公佈後,美元指數一度從周初的102.50左右,上漲至103.50左右,但在本週五大幅“遜於預期”的美國6月“非農數據”公佈之後,市場預期美國就業市場已經出現了開始走軟的跡象,這令市場對美聯儲9月繼續加息前景的押注有所降溫,週五晚上開始,美元承壓下跌,非美貨幣展開不同程度的震盪上漲,其中,英鎊,日元和離岸人民幣上漲幅度最大,以下是過去一周的漲跌記錄:

-

•DXY美元指數在100點範圍震盪(102.50 -103.50 – 102.20 ),7月7日閉市價102.26

•EURUSD 漲100點(1.0850 – 1.0950),7月7日閉市價1.0967

•GBPUSD 漲200點(1.2650 – 1.2850),7月7日閉市價1.2838

•AUDUSD 震盪上漲100點 (0.6600 – 0.6700) ,7月7日閉市價0.6691

•NZDUSD震盪上漲70 點(0.6150 – 0.6220),7月7日閉市價0.6206

•USDJPY跌280點(144.90 – 142.10),7月7日閉市價142.11

•USDCHF跌120點(0.9000 – 0.8880),7月7日閉市價0.8891

•USDCAD 跌100點(1.3380 – 1.3280),7月7日閉市價1.3275

•USDCNH 震盪下跌450點(7.2750 – 7.2300),7月7日閉市價7.2320

•USDSGD 震盪下跌120點(1.3570 – 1.3450),7月7日閉市價1.3460

•Gold黃金在 20美元每盎司區間震盪(1905 – 1935),7月7日閉市價1925.38

•比特幣在29800 – 31500區間震盪, 7月7日閉市價30231

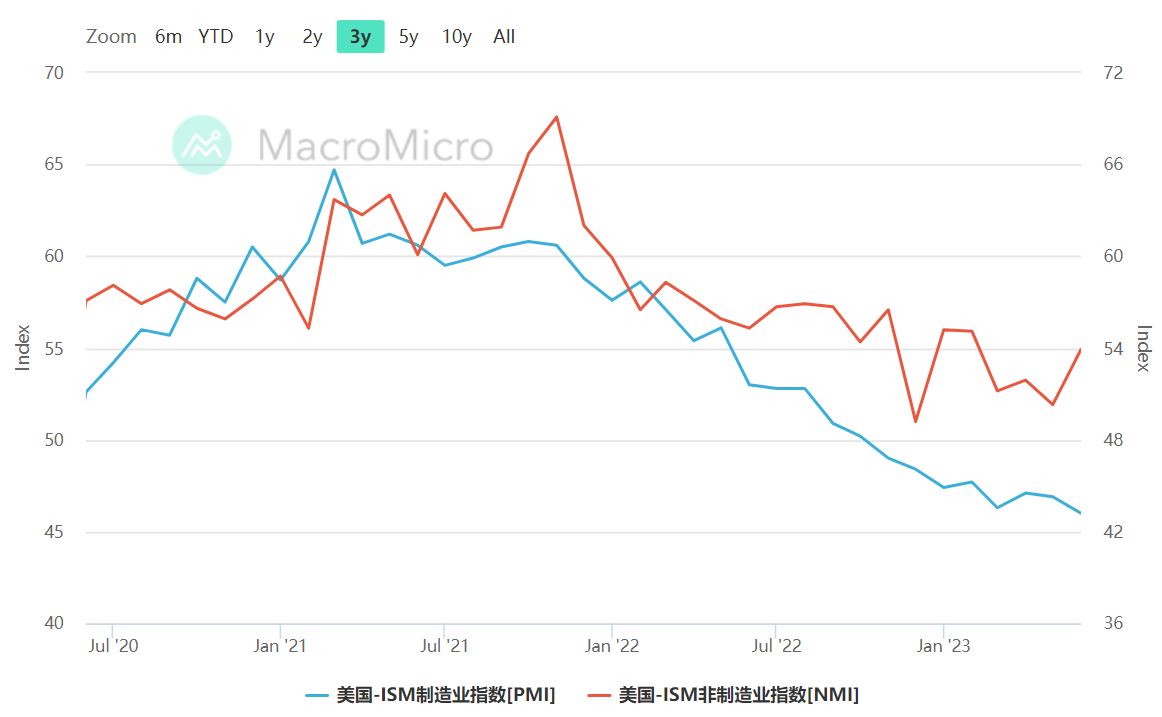

3)美國服務業PMI強於製造業PMI

本週四(7月6日)公佈的美國供應管理協會(ISM)公佈的調查顯示,美國6月服務業(也就是非製造業)PMI錄得53.9,好於預期值51.0 和前值50.3。同時公佈的美國6月ISM非製造業新訂單指數錄得55.5, 也好於前值的52.9。本週一(7月3日)美國6月ISM製造業PMI公錄得46.0, 小於前值的 46.9和 預期的 47.2,同時公佈的美國6月物價支付指數錄得41.8,小於前值的44.2。美國6月標普製造業PMI採購經理人指數錄得46.3, 這和預期值和前值一致。以上數據,表明美國服務業表現遠好於製造業,其實不止是美國,很多其他國家的情況也是如此,這也是在逆全球化背景下的“全球供應鏈”重組中,“底層供應端“的成本正在快速拉高,“頂層消費端”的財富轉移或正在進行中的一個縮影。另外,根據2017-2021年相關數據,服務業占美國GDP的比重高達80%以上,而製造業僅占美國GDP的11%。服務業作為美國經濟的主要組成,服務業經濟活動的穩健擴張,帶動美國服務業就業和服務業相關的物價堅挺,這也美聯儲繼續加息,保持鷹派政策的底氣。

資料來源,財經M平方

美國服務業PMI指數和製造業PMI指數之間的差距(或者說“缺口”)有擴大的趨勢。美國服務業PMI已經連續在過去的六個月位於榮枯線以上, 而美國的製造業PMI已經在過去的八個月都處於榮枯線以下,就是在“收縮”。

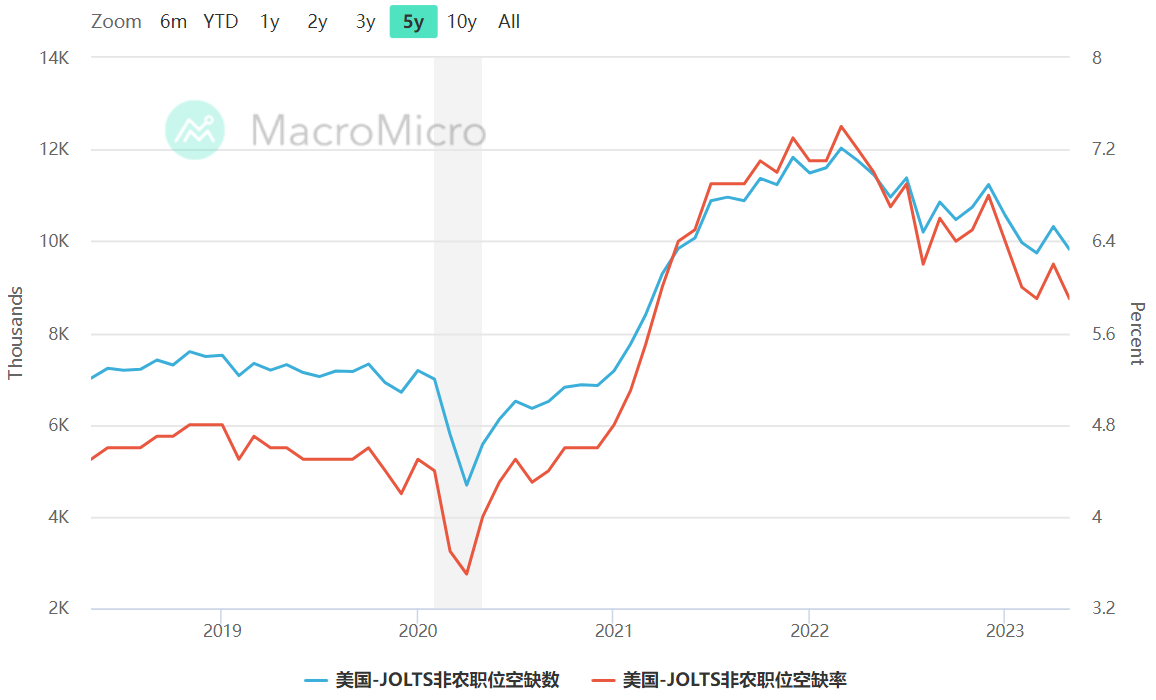

4) 美國6月工作職位空缺數,跌破1000萬大關

美國“職位空缺數”,這個指標,是美國財政部長耶倫最關心的金融指標之一,在本週四(7月6日)公佈的最新數據顯示,美國5月JOLTS職位空缺數錄得980萬人,低於預期993萬,和前值的103萬。這是自2021年6月,以來,再次跌破1000萬大關,之前在今年2月份,也有曾跌破1000萬,但之後又回彈至1000萬之上。美國5月職位空缺與失業人數之比從前一個月的近1.82降至1.61,而在肺炎疫情爆發前,這一比例約為1.2。從美聯儲去年3月開始加息到目前,已經超過16個月的加息週期,才第二次出現跌破1000萬的“職缺數“,雖然來的有點晚,但也部分緩解了市場對於美國或出現長期結構性通脹的擔心。

資料來源:財經M平方

美國JOLT職位空缺數和美國數位空缺率都處於下降通道,這或是美國就業市場開始降溫的信號。

5)美聯儲6月利率會議紀要

本週四(7月6日)公佈的美聯儲6月利率會議紀要,偏鷹派,強化了市場對於美聯儲進一步加息的預期。以下是6月會議紀要內容要點:所有與會者一致認為保持緊縮立場是適當的,幾乎所有官員預計2023年將有更多的利率上調。確認美聯儲7月和9月加息的概率很高,之後可能需要觀察經濟數據表現來決定。若非農等就業數據放緩、製造業繼續走弱,美聯儲仍可能停止加息。贊成加息的與會者指出,勞動力市場緊張經濟勢頭強勁,幾乎沒有證據表明通脹率將回到2%。美聯儲工作人員維持對2023年“溫和”衰退的預測。與會者看到了經濟增長的下行風險失業率上升的風險增加。幾乎所有與會者都表示,通貨膨脹的上行風險可能變得不穩定。到2025年總體通脹率和核心PCE物價通脹率預計都將接近2%。一些與會者指出隨著財政部增加票據發行量,貨幣市場利率可能面臨上升壓力。

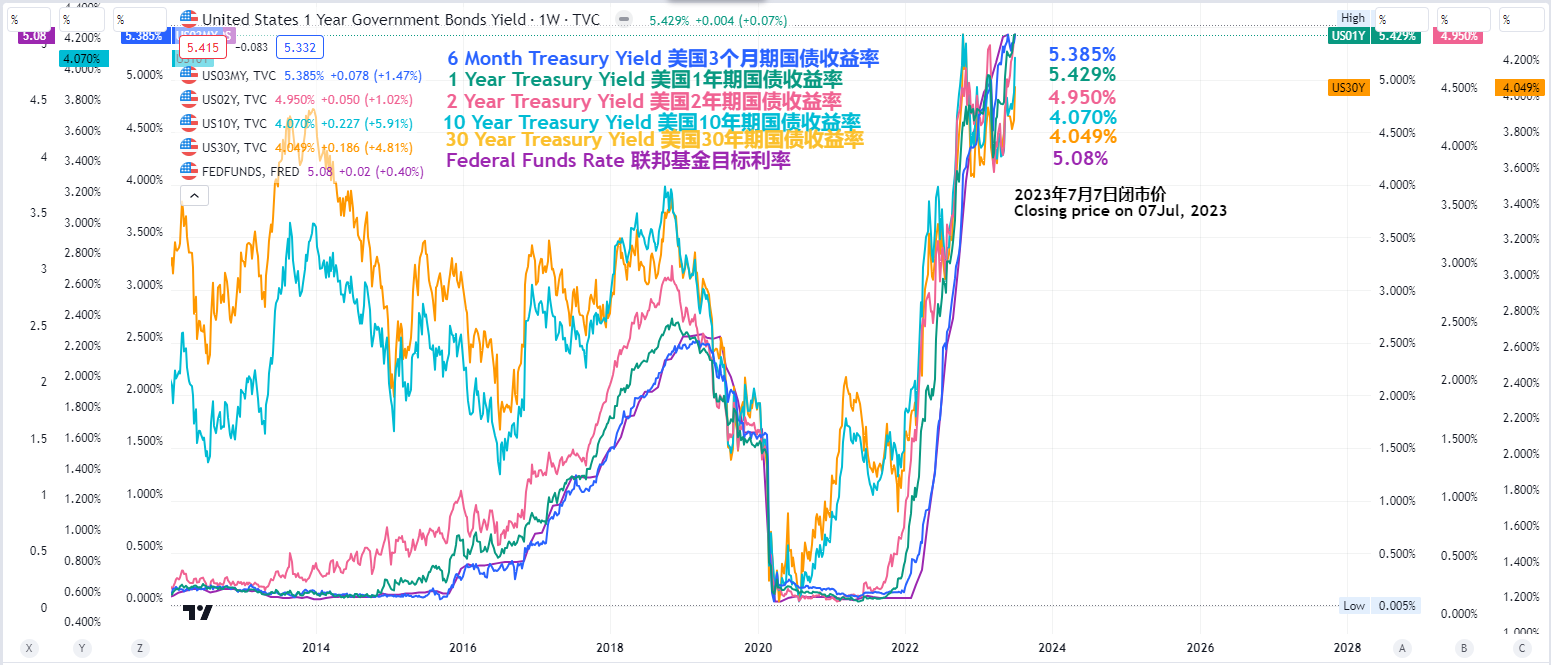

資料來源:Tradingview

截止2023年7月7日市場閉市,美國6個月期,1年期,2年期,10年期和30年期的國債收益率分別錄得5.385%,5.429%,4.925%,4.070%,和4.049%,美國聯邦基金目標利率為5.08%。而在一周前,這幾個數據分別為5.461%,5.425%,4.900%,3.843%和3.863%, 美國聯邦基金目標利率為5.06%。也就最短端的美國6個月期國債收益率小幅下跌外,其他數據皆錄得小幅上漲。也就是以6個月的短端和其他週期的國債收益率出現明顯“縮窄”倒掛。

2. 美國長短期國債收益率“倒掛”出現明顯反轉

進入2023年7月的第一周以來,美國長短期國債收益率的“倒掛”出現了明顯的“迅速脫離低點”和“倒掛開始收斂”的一個變化,與此同時,美國股市出現了一個非常明顯的下跌修正,也帶動全球其他各國的股指市場出現了一個變化。這是不是“轉折性”的變化的起點,還有待繼續觀察。在本週四公佈了美聯儲的6月利率會議紀要後,就掀起了一波美國國債的下跌。截止本週五(7月7日)閉市,美國不同期限的國債價格,例如,美國2 年期國債創下了自2005年以來的新低,另外,美國5年期,10年期和30年期的國債價格都出現了非常明顯的下跌。與此對應的是,美國十年期國債收益率再次突破4.0%一線,閉市在4.07%,而今年大部分時間,該數據都是在3.5%附近波動,只有在今年3月初剛剛爆發以美國矽谷銀行為代表的美國銀行業危機時,曾短暫飆漲到4.05%左右。這也激發了本週的全球股市的下跌修正。

美國長短期國債收益率的“倒掛”,終於在本週出現了非常明顯的“收窄”訊號。以“美國10年期和3個月期國債收益率”走勢圖來看,在本週五(7月7日)閉市錄得 “-1.315%”,這是自2023年5月4日創下最深倒掛的 190個基點(-1.90%)以來的最大幅度的“收窄” ,收窄幅度為30.79%,(1900-1315)/1900 = 30.79% ,也是自本周初的倒掛 164個基點(-1.64%)以來,收窄13.68%後(1900-1640)/1900= 13.68%,再次大幅收窄17.11%,也就是說,過去僅僅一周的收窄幅度,超過了過去兩個月(5-6月)以來的“收窄”幅度。

有理論認為,長短期國債收益率的“收窄”,就是股市“啟跌”的信號,具體是否成立,我們還需要繼續觀察,標普500指數(SPX500), SPX500自本周初到本週五,在4450左右一線遇阻,反复兩次下跌測試4400一線左右,閉市價位4405。

資料來源:Tradingview

美國10年期和3個月期國債收益率,在本週五(7月7日)閉市錄得 “-1.315%”,這是自2023年5月4日創下最深倒掛的 190個基點(-1.90%)以來的最大幅度的“收窄”。

資料來源:Tradingview

美國10年期和2年期國債收益率,在今年的3月8日和7月3日, 曾兩次觸及在最深倒掛110個基點左右(-1.10%),在本週五(7月7日)閉市錄得 “-0.88%”,收窄幅度為 20% , (110 – 88)/110 =20% ,也就是1/5 的收窄。

美國三大股指,自上周強勢已收回之前一周的全部“跌幅” 後,本週,這三大股指分別在各自過去三週以來日K線圖上的高點附近,形成了“雙頂”的技術形態。注意,“雙頂”是非常常見的反轉圖表形態,雙頂是出現在上升趨勢後的看跌形態。其他主要歐洲各國和亞太股市,都跟隨美國股市,過去一周也展開不同程度的下跌,其中,日經225指數在過去的三周也形成了“雙頂”的技術形態,英國富時100指數自今年2月以來,就領跌發達國家的股市,表現最差,以下是過去一周的漲跌的記錄:

-

• 道瓊斯指數下跌800點(34500 – 33700)7月7日閉市價33750

• 標普500股票指數跌50點( 4450 – 4400)7月7日閉市價4405

• 納斯達克指數漲250點(15250 – 15000 )7月7日閉市價15058

• 日本JP225指數(JP225)跌550點(33800 – 33250) 7月7日閉市價32402

• 澳大利亞標普200指數(AUS200)跌270點(7290 – 7020)7月7日閉市價7057

• 德國指數30(GER30)跌750點(16200 – 15450)7月7日閉市價15618

• 歐洲指數50(EU50)跌220點(4420 – 4200)7月7日閉市價4235

• 英國指數100(UK100)跌330點(7550 – 7220)7月7日閉市價7262

• 荷蘭指數25(NL25)跌30點(780 – 750)7月7日閉市價753

• 法國指數40(FRA40)跌370點(7420 – 7050)7月7日閉市價7110

• 瑞士20指數(CH20)跌450點(11300 -10850) 7月7日閉市價10856

• 西班牙35指數(ES35)跌450點(9650 – 9200)7月7日閉市價9269

• 新加坡指數30(SING30)跌10點(290 – 280 )7月7日閉市價282

• 台灣股票指數(TWIX)跌20點(655 – 635)7月7日閉市價641

• 中國A50股票指數(CHINA50)跌360點(12730 – 12370)7月7日閉市價12463

• 中國恆生企業指數(CHINAH)跌470點(6640– 6170) 7月7日閉市價6337

• 香港恆生指數(HK50)跌1200點(19450 – 18250)7月7日閉市價18715

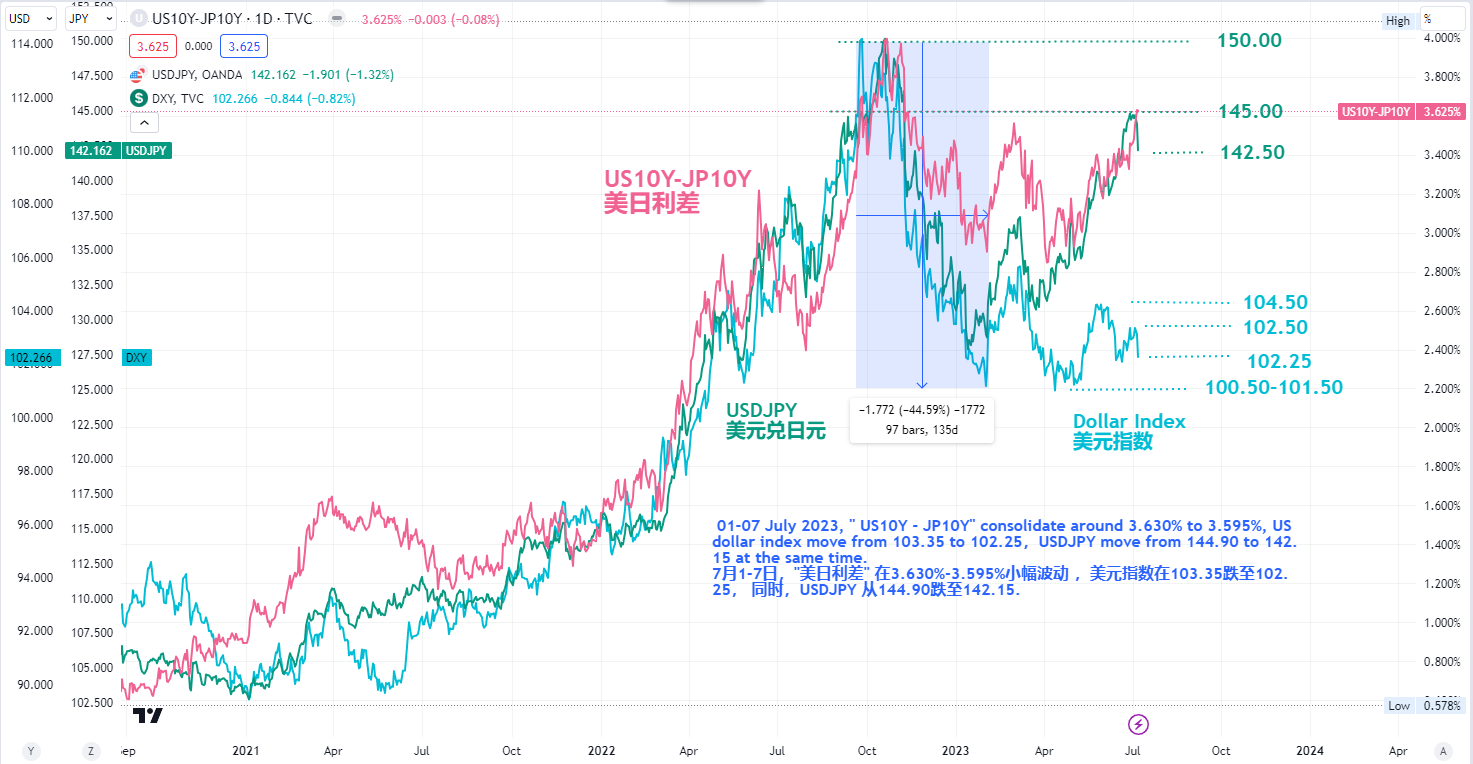

3. 美元兌日元在145遇阻,日元兌美元大幅上漲近300點

1)日本工資上漲,提振日元

日本多年來根深蒂固的通縮(Deflation)令日本央行持續保持著常年的寬鬆的貨幣政策。本週五(7月7日)公佈的日本勞動現金收入(年率)錄得2.5%, 大幅好於預期的0.7%和前值的1%。這也或反映了今年春季日本工會談判取得了效果,日本企業的工資正以幾十年來的最大速度增長。日本工資漲幅是預期的兩倍以上,這使得日本央行最快可能在今年第三季度改變其寬鬆政策的風險依然存在,也為日元上漲提供了一些動力。日本央行最近發布的6月政策會議意見摘要顯示,其中一名官員指出,央行應該討論調整YCC,以改善市場功能並減輕其“高成本”。但日本央行行長植田和男多次表示,央行將“耐心地”維持目前的政策,因為距離穩定和可持續地實現其2%的通膨目標仍有一段路要走。

日本央行前首席經濟學家Seisaku Kameda近期(7月7日)表示,”日本央行可能上調今年的通脹預估,但可能不會在7月調整收益率曲線控制(YCC)政策,以等待更多證據顯示薪資將持續上漲。由於成本推動型通脹持續時間長於預期,服務價格也在攀升,日本央行可能會上調其對截至2024年3月的當前財年的核心通脹預期,4月份的預測為2.5%。

但日本央行可能會保持其對2024年和2025年的預測大致不變,這表明日本央行還不相信2%的通脹目標將在可持續的基礎上實現。雖然7月不太可能調整政策,但如果日本央行看到更明確的跡象顯示,需求驅動型通脹和薪資上漲將成為現實,可能在今年晚些時候調整收益率曲線控制。”

美聯儲繼續加息,並保持高利率的前景支持下,日本央行繼續寬鬆,美元兌日元就有機會繼續走強。加拿大皇家銀行近期發言表示,上調美元兌日元年底目標至150,此前為145, 預計日央行7月會議將繼續按兵不動,可能會在今年晚些時候調整YCC曲線。儘管本週五(7月7日)的美國就業數據表明美聯儲仍將繼續加息,但是美元兌日元USDJPY仍在 145.00下方展開下跌,並觸及今年6月底以來最低水平142.25左右。也需要警惕,若市場在已經充分消化美聯儲加息的預期,美元再次開啟堅定的下跌的情況下,日元走強也是順理成章的事。

資料來源:Tradingview

本週(7月1日-7月7日),"美日利差" 在3.630%-3.595%小幅波動 ,”就是“美日利差”在沒有明顯下跌的情況下, 美元指數自103.35跌至102.25, 同時,USDJPY 從144.90大跌至142.15, 這三者之間走勢繼續出現分化, 或暗示,如果美元指數和USDJPY在下週反彈上漲,這也是合情合理的,畢竟美聯儲和日本央行的利率政策仍是不變的。

反之,那麽也就是說,“美日利差”或將進一步收窄,而在市場普遍預期日本央行的寬鬆不變的情況下,那就是美聯儲的”緊縮的貨幣政策”接近尾聲,在美元上漲幅度有限的情況下,也限制了USDJPY的上漲幅度。

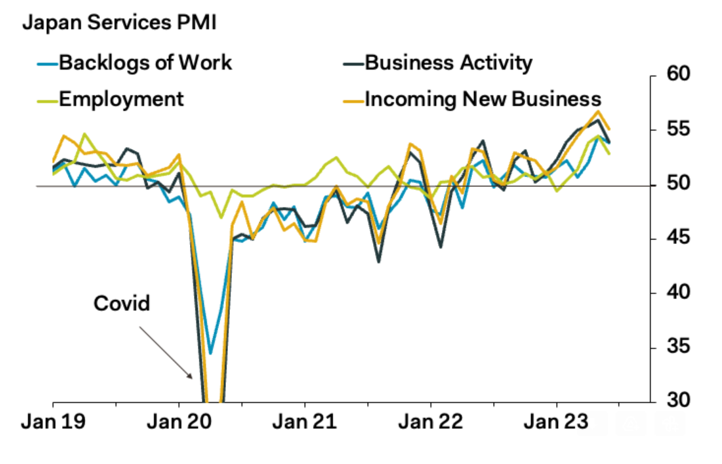

2)日本的服務業“增長”可能已經達到頂峰

根據本週一(7月3日)發布的日本短觀調查報告,日本今年第二季度的商業信心有所改善,短觀大型製造業指數從今年第一季度的 1 升至今年第二季度的 5, 好於預期的3。這一改善的原因,或是因為原材料成本已經見頂,工廠產出和消費正不斷上升。日本6 月份服務業 PMI 錄得 54.0,低於 5 月份的 54.2 和 預期的55.9 ,但這個數字仍遠高於 48.2 的長期平均水平,表明日本服務業“增長的激增”可能已達到頂峰。另外,日本6 月份製造業 PMI 終值持平於 49.8。這和歐美國家,服務業好於製造業的情況是一樣的。日本一季度年化GDP增長率為2.7%,日本的經濟或正走在穩步復甦的道路之上。雖然日本出口依然低迷,但是這是全球的趨勢,但日本國內支出和消費上昇在一定程度上抵消了出口低迷的影響。

資料來源:Patheon Macro

進入第三季度,需要警惕日本央行是否會在某個時候調整對於收益率曲線(YCC)的控制。今年4月植田和男上任成為新的日本央行行長的的關鍵原因之一,是他被日本政府認為是可以使日本貨幣政策重新走回更傳統路徑的人。與中國和韓國相比,日本的製造成本壓力仍然更大,但正在逐漸減輕。

在上週在以日本央行的貨幣官員之一神田正人(Masato Kanda)為首的多位日本政府官員發出對於“日元快速貶值” 的警告後,本週日元兌美元大漲280點,或漲1.93%,並有望延續漲勢,另外,雖然非美貨幣在本週五晚上的非農數據公佈後,分別對美元各自展開200點左右的上漲,但是日元兌非美貨幣仍錄得200點左右的上漲,這也是對日元過去太過“疲軟”的一個修正。其中,歐元兌日元和加元兌日元跌幅最大,分別跌250點和240點,以下是過去一周的漲跌記錄:

-

•USDJPY跌280點(144.90 – 142.10),7月7日閉市價142.11

•GBPJPY 跌200點( 184.00 – 182.00),7月7日閉市價183.20

•EURJPY 跌250點( 158.00 – 155.50),7月7日閉市價155.86

•AUDJPY 跌200點(96.80 – 94.80),7月7日閉市價95.08

•NZDJPY 跌150 點(89.65-88.15),7月7日閉市價88.17

•CADJPY 跌240點(109.30 – 106.90),7月7日閉市價106.97

•CHFJPY跌200點(161.50 –159.50 ),7月7日閉市價159.77

•SGDJPY 跌165點(107.10 – 105.45),7月7日閉市價105.45

4.中國財新製造業PMI顯示“供需增速”放緩

財新製造業PMI顯示“供需增速”放緩。本週一(7月3日)公佈的財新製造業PMI指數錄得50.5,低於前值的50.9,但高於預期的50.2, 為連續兩個月擴張。相比之下,官方PMI指數僅為49.0,與財新指數的輕工業、出口和私營部門權重相比,官方指數對近期的波動更加敏感,例如新冠疫情退出浪潮期間的干擾,並且覆蓋的地理範圍更廣,官方指數中較為悲觀的數據可能更接近現實。本週三(7月5日)公佈的中國財新服務業PMI數據錄得53.9,低於預期的56.2,和前值的57.1,這讓中國以消費帶動經濟復甦的進展“不盡人意”,但自今年初以來,該數據在此前的6個月中已經有5次表現強於預期,總體還是向好的。

今年上半年以來,由於“中美”貨幣政策的背離,疊加中國“重新開放”以來的複蘇不及預期,同時近期宣布“降息”和維持寬鬆的貨幣政策,給人民幣匯率帶來了貶值的壓力,離岸人民幣跟隨日元的貶值,大幅貶值。今年下半年全球需求可能會惡化,因為美國可能會步入衰退,而歐元區已經連續兩個季度“技術性衰退”和經濟疲軟。

進入第三季度,重點關注美聯儲政策轉向相關的信號以及中國經濟復甦的進展, 和政府主導進一步的刺激政策的情況。中國為了實現GDP增長5%的目標,可能會繼續寬鬆的貨幣政策。上週六(7月1日),中國官方宣布由中國央行副行長、國家外匯管理局局長潘功勝接任中國央行黨委書記。

儘管人民幣疲軟,中國外匯儲備仍超出預期。中國外匯儲備從 5 月份的 $3,176B 升至 6 月份的 $3,193B,超出市場預期。受出口下降的影響,6 月份貨物貿易順差收窄 $6.8B 至 $59.0B。中國央行消息,中國6月末黃金儲備報6795萬盎司(約2113.48噸),環比增加68萬盎司(約21.15噸)。

近期《金融新聞》的相關評論稱,“儘管投資者對人民幣前景感到‘恐慌’,但中國有足夠的工具來穩定外匯市場。由於中國在疫情期間實現巨額貿易順差,國有銀行擴大了其本已龐大的海外淨資產。我們認為這些持有的資產可以充當代理儲備,並且很可能首先用於穩定貨幣,而不是官方外匯儲備。”

上周美元兌離岸人民幣USDCNH在7.2800- 7.2180區間震盪,在日K線圖的技術是上形成了“十字星”的形態,如果下週USDJPY 繼續反彈上漲,USDCNH或也跟隨上漲的概率較大。以下是過去一周以來的漲跌記錄:

-

•USDCNH 震盪下跌450點(7.2750 – 7.2300),7月7日閉市價7.2320

•中國A50股票指數(CHINA50)跌360點(12730 – 12370)7月7日閉市價12463

•中國恆生企業指數(CHINAH)跌470點(6640– 6170) 7月7日閉市價6337

•香港恆生指數(HK50)跌1200點(19450 – 18250)7月7日閉市價18715

5.短期風險

美國財政部長耶倫結束4天的訪華之旅,在7月9日的北京新聞發布會 ,她表示,這幾日與中方高層官員的會晤是“直接的且富有成效”,有助於穩定兩國關係, 並再次重申,美國不尋求與中國經濟“脫鉤”,若經濟“脫鉤”,“對兩國來說都是災難性的,也會給世界帶來不穩定”。她此行的後期影響還有待觀察,如果能夠達成市場普遍預期的“中美關係”重回健康發展的軌道,這對金融市場來說,是“重大利好”。另外(Gina Raimondo)也可能在未來幾個月內訪問中國。歐美區域,重點需要關注下週三(7月12日)公佈的美國6月核心消費者物價指數,以及下週四(7月13日)公佈的美國6月核心生產者物價指數, 和下週五(7月14日)公佈的美國7月密歇根大學消費者信心指數 和密歇根大學5年消費者通脹預期 (7月)的數據。以及下週三(7月12日)的加拿大央行公佈利率會議,和下週五(7月14日)的歐盟財長會議。

亞太區域,重點需要關注下週一(7月10日)的中國6月消費者物價指數CPI數據 和下週三(7月12日)的新西蘭央行利率決議。

進入今年第三季度,繼續密切關注接下來的“通脹相關數據”,如果接下來公佈的美國經濟數據繼續“向好”,和美國經濟來往密切的國家和地區經濟還都不如美國,尤其是歐元區表現“差強人意”,美元或因此而受到小幅提振。但總體來說,美元恐怕難以扭轉去年9月以來的整體下跌趨勢, 美元“貶值幅度”依然是市場關注的焦點。

Sandy Wang 撰

6pm SGT time, 2023 年7月8日

Published by

Sandy Wang

作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。