誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

“美元貶值幅度”依然是市場關注的焦點,美元指數何時破百是重點中的重點

-

摘要:美國經濟穩健是美聯儲加息底氣和基礎, 支持美聯儲5月繼續加息; 美國財政部長耶倫,就“中美經濟關係”發表重大講話; 美國房價指數和新屋銷售數據“飆升”,提振美元指數短線上漲; 第一共和銀行股價創下8.10美元的歷史新低,避險情緒升溫,美元和日元同漲; 歐洲央行和英國央行堅定加息,EURJPY 和GBPJPY在過去一個月大幅上漲,但近期在“避險情緒”下展開下跌; 歐洲央行5月利率會議或加息50個基點,EURUSD未來或看向1.14;英國央行5月利率會議或加息50個基點,GBPUSD未來或看向1.30;日本央行或6月調整YCC曲線,助長“避險情緒”,提振日元; 油價短期下跌,但中長期前景仍樂觀。

1.美國經濟穩健是美聯儲加息的底氣和基礎

1)美國經濟穩健,支持美聯儲5月繼續加息

上週三(4月19日)公佈的美聯儲經濟褐皮書顯示,從2月底至4月上旬的幾周中, 美國整體經濟活動活躍度陷入停滯,招聘和通脹正在放緩,信貸獲得渠道變窄。九個地區報告稱,這一時期的活動沒有變化或只有輕微變化,另外三個地區則顯示適度增長。這或再次確認了美聯儲正不斷靠近升息週期的終點。這份褐皮書可能強化了美聯儲在5月初的利率會議中再次加息25個基點,以及在此之後,或“暫停加息”的可能性升高,這也可能引發市場對經濟陷入衰退的擔憂。美國4月製造業和服務業均顯著增長,暗示通脹壓力或重新抬頭,這就是美聯儲或再加息的關注重點。上週五(4月21日)公佈的美國4月Markit製造業PMI錄得50.4,創下2022年10月以來新高,預期為49.0,前值為49.2, 也是過去七個月以來,首次重返50榮枯線以上。美國4月Markit服務業PMI錄得53.7,高於預期51.5和前值52.6。美國4月Markit綜合PMI錄得53.5,也創下2022年6月以來新高,預期為51.2,前值為52.3。這些數據反映美國經濟仍具韌性,今年第二季度的經濟增速或超預期,這是美聯儲5月或繼續加息25個基點的底氣,同時6月或加息的可能性也有所增加。

美聯儲在下週四(5月4日)凌晨的5月利率會議加息25基點,或已是定局。上週二(4月18日)聖路易斯聯儲主席布拉德(James Bullard)鷹派發言表示,“鑑於近期數據顯示通脹仍在持續,並且整體經濟有望保持增長,美聯儲應繼續加息至5.50%-5.75%的政策利率區間,傾向於(利率在峰值)維持更長時間不變,直到通脹得到控制。” 接下來投資者需要繼續關注美國通脹相關和經濟發展相關的數據的表現,從而獲得美聯儲6月之後的利率政策路徑的方向指引。

反映到金融市場上,過去一周,美元指數小幅反彈後,繼續下跌。這也印證了之前作者的觀點,美元最近的“有限反彈”上漲,以及黃金的回落都只是短期的的,階段性的技術性回調,也不太可能扭轉美元自去年9月底以來的整體下跌行情。目前市場對美聯儲將進入寬鬆週期的預期不斷增加,這是美元指數整體持續承壓的主要原因之一。

非美貨幣兌美元整體,橫盤整理,靜候下週一系列重要金融會議和數據的公佈,美聯儲5月利率會議,歐洲央行利率會議,以及美國4月非農數據的公佈。可以預見的是,美聯儲,歐洲央行,英國央行等主要發達國家央行繼續加息,並維持高利率在一段時間不變,銀行業收緊信貸的背景下,這或將繼續衝擊今年全球的經濟增長,與經濟增長前景相關的油價,美股或迎來調整。

2)美國財政部長耶倫,就“中美經濟關係”發表重大談話

上週四(4月20日)美國財政部長耶倫表示,美國尋求與中國建立建設性和公平的經濟關係,採取某些針對中國的限制措施是出於國家安全考量,而不是獲得經濟上的競爭優勢。市場普遍分析認為,耶倫的演講,反映出拜登政府尋求在國家安全和維持與中國互惠的經濟關係中找到平衡的努力。耶倫表示,“美國對中國採取的有針對性的限制措施完全是出於美國對自身安全和價值觀的關切,其目的不是遏制中國的發展,也不會利用這些手段來獲得經濟上的優勢。美國不尋求與中國脫鉤,稱全面脫鉤的後果對兩國來說都是災難性的,也會給世界帶來不穩定。”3) 美國房價指數和新屋銷售數據“飆升”,提振美元指數短線上漲

本週二(4月25日)晚上9點公佈的美國 3月新屋銷售數據,以及美國2月房價指數數據顯著改善,雖然同時公佈的美國經濟諮商會消費者信心指數不及預期,但這並不影響美元指數在關鍵支撐區間100.50 -101.00 區間之上展開反彈上行。技術上看,美元指數在100.50 – 101.50 之間走勢 “迂迴焦灼”,短期內或將延續反彈上漲的信號,並看向102.00 -102.50。最新數據顯示,美國4月份諮商會消費者信心指數錄得101.3,小於預期值104,也是近五個月以來最低水平。另外,這份調查顯示消費者一年期通脹預期為6.2%,較前值6.3%下滑, 凸顯市場對經濟前景的悲觀預期。但這份數據公佈後,美元的走勢與4月14日密歇根大學公佈的消費者調查數據公佈的後的走勢情況非常不同,因為當時數據結果顯示密歇根大學消費者信心反彈回升並強於預期,尤其是一年期通脹預期從前值3.6%大幅回升至4.6%,美元指數受到提振大幅反彈走強100點左右(100.50 – 101.50)。

這可能和同時公佈的美國2月房價指數(月率) 錄得0.5%,大幅好於前值的0.1%和預期的 – 0.2%, 同時公佈的美國2月S&P/CS20座大城市房價指數(年率) 錄得0.4%,大幅好於預期的0.1%,以及美國3月新屋銷售(月率)錄得9.6%,大幅好於預期的1.1%和前值的-3.9%, 以及美國3月新屋銷售(年率)錄得68.3萬,強於預期值63.4萬和前值的62.3萬,並創下近一年以來的最高水平相關。新屋銷售數據和房價指數的飆升,或再次推升了市場對於美國“通貨膨脹”的擔憂,連帶推升了美聯儲加息預期的升溫,美元指數因此獲得提振而反彈。

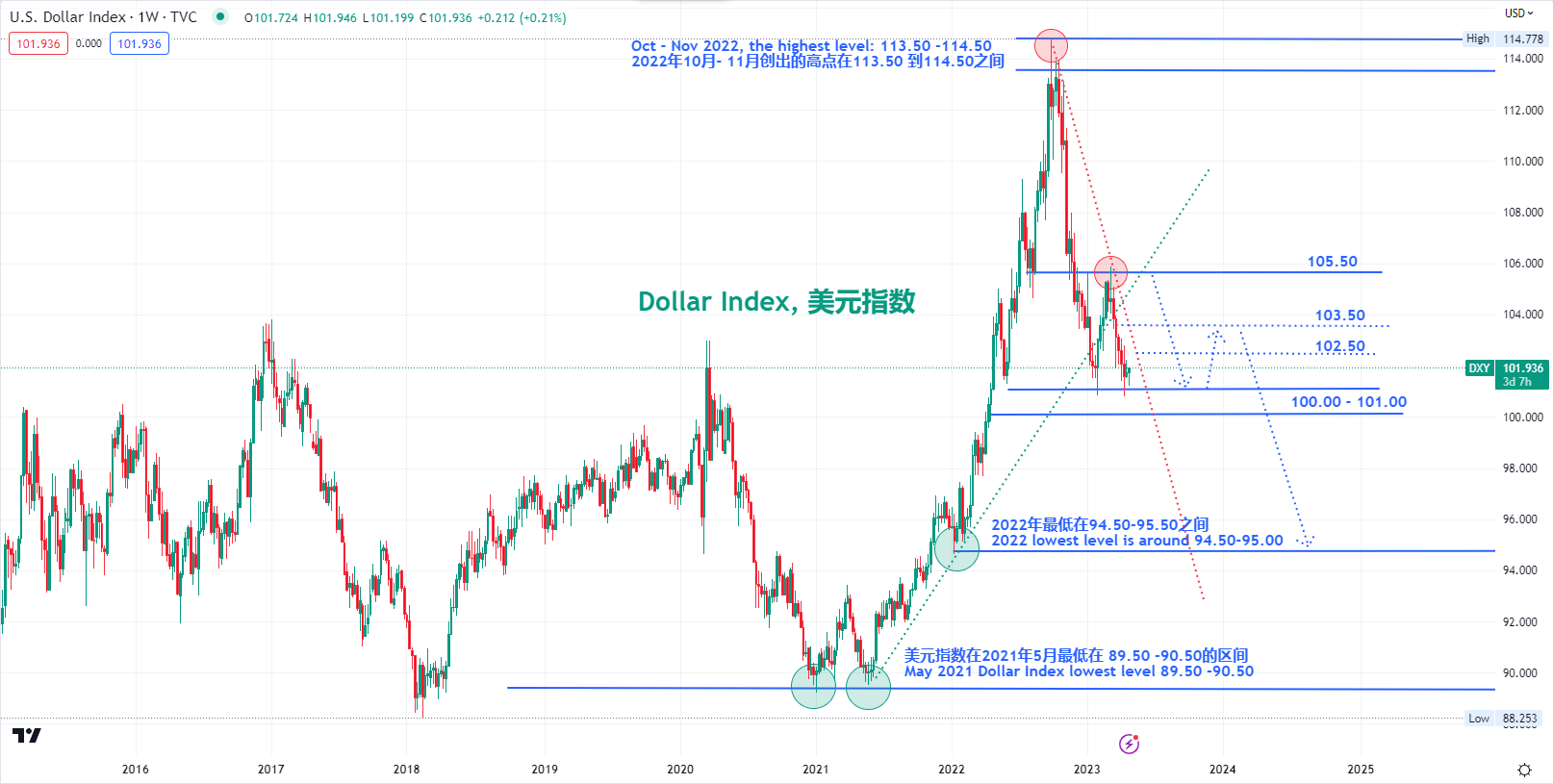

資料來源:TradingView

技術上看,美元指數, 接下來或傾向於整體繼續貶值, 105.50左右或成為今年美元的一個階段性最高點。而去年9月底創下最高峰值區間113.50-114.50左右,或再也回不去了。預計下周美元貶值是重點,美指何時突破100點關口是市場關注的焦點。若美元指數已經再次向上測試的重要支撐位102.00,進一步上漲,或看向103.50, 反之,或進一步看向今年2月的低點100.50左右。

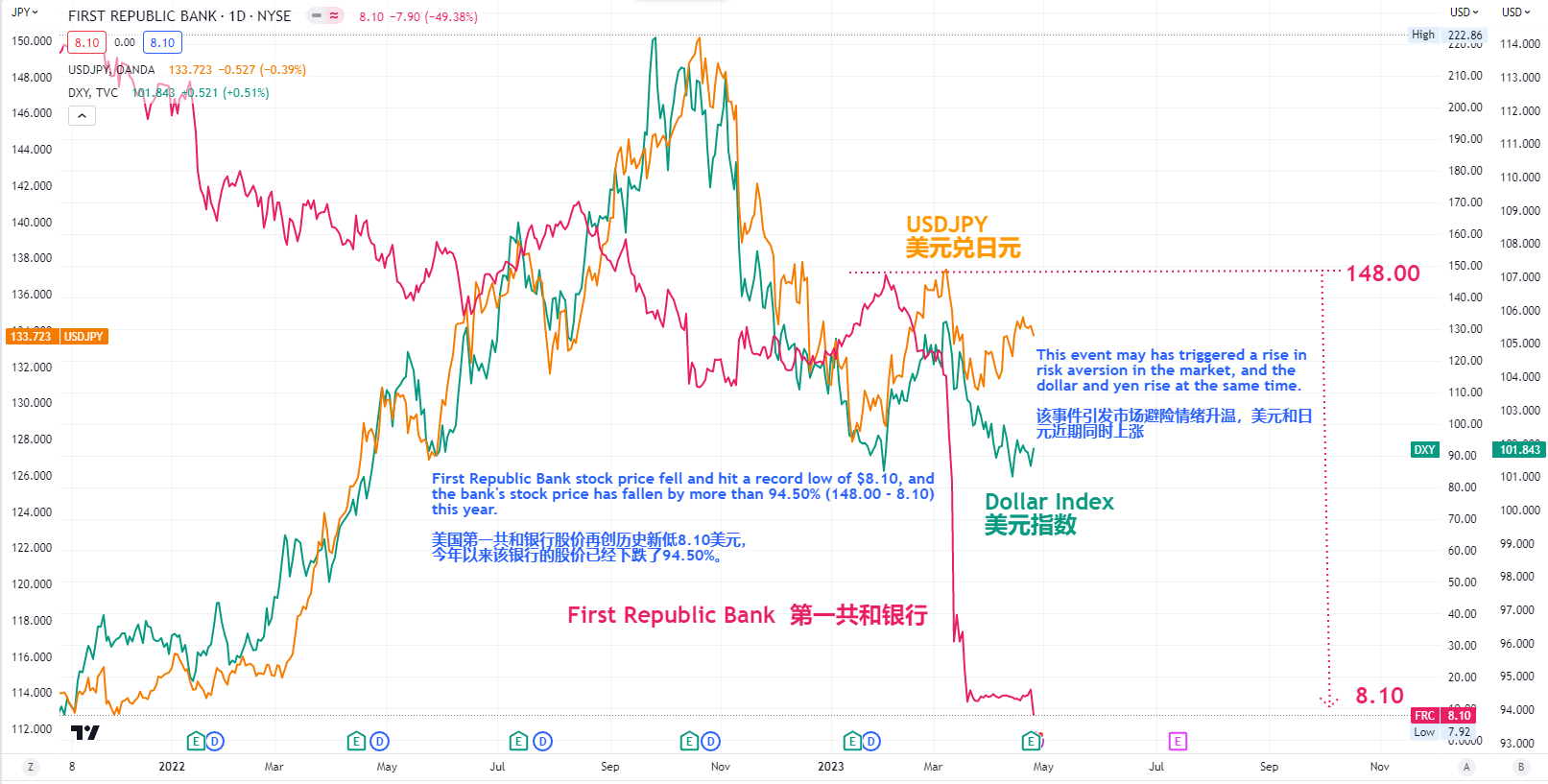

2.第一共和銀行股價創下8.10美元的歷史新低,避險情緒升溫,美元和日元同漲

美國第一共和銀行股價今年以來,已經下跌超94.00%,近期更下創歷史新低的8.10美元,而美聯儲繼續升息或是大概率,美國三大股指破位下跌,美股下行風險加劇,油價承壓下跌,黃金或繼續向上測試每盎司2000美元的重要心理價位。本週一(4月24日)美國第一共和銀行發佈業績報告稱,受到3月份美國矽谷銀行關閉衝擊影響,該行在今年一季度業績整體顯著惡化。截至今年第一季度末,第一共和銀行存款總額為1045億美元,環比和同比分別減少了719.6億美元和575.9億美元,降幅分別高達40.8%和35.5%。本週二(4月25日)根據相關人士透露,作為大規模救助方案的組成部分,第一共和銀行(First Republic Bank)正考慮剝離500億至1000億美元的長期證券和抵押貸款,拋售這些貸款將有助於該行緩解資產負債錯配的情況。消息公佈後股價一度大跌48%,創下歷史新低。

近期美國白宮表示,美國總統拜登(Joe Biden)將否決美國眾議院議長麥卡錫的債務上限計劃。此前麥卡錫曾表示,眾議院將通過他所提出的把政府債務上限提高1.5萬億美元的計劃。目前美國的債務上限是31.4萬億美元,也就是說著美國政府將不能再通過發行債券籌集更多的資金,這或可能直接導致資金短缺的美國政府停擺,甚至或引發 “債務違約危機”。來自標普全球市場情報,美國五年期信貸違約掉期(CDS)升至60個基點,為2011年以來新高, CDS價格越高,代表投資者對其違約擔憂越嚴重,違約概率越大。

資料來源: TradingView

美國第一共和銀行股價再創歷史新低8.10美元,今年以來該銀行的股價已經下跌了94.50%(148.00 – 8.10)。市場風險厭惡情緒升溫,美元和日元同時上漲,非美貨幣和美股下行風險或加劇。

3. 歐洲央行和英國央行堅定加息,EURJPY 和GBPJPY在過去一個月大幅上漲

1)歐洲央行5月利率會議或加息50個基點,EURUSD未來或看向1.14

歐洲通脹預期比較美國通脹預期更為嚴峻,目前歐元區3月通脹(年率)為6.9%,仍遠高於歐洲央行自身界定的2%的通脹目標,也遠遠高於美國3月通脹CPI(年率)為5%的通脹數據。其他歐元區主要經濟體, 例如德國,法國,意大利和西班牙的3月通脹率分別錄得7.8%,6.6%,8.2%和3.1%。歐洲央行也表示,要抑制歐元區高企的通脹,即使在歐洲經濟增長陷入萎縮的情況下,仍然下決心加息來打壓通脹,凸顯歐洲央行仍把“ 穩定物價”作為其製定政策的主要目標。所以歐洲央行繼續加息或“板上釘釘”,目前市場關注的焦點之一是歐洲央行5月利率會議(5月4日)上,加息25個基點還是50個基點。自2023年7月開啟本輪加息週期以來,歐洲央行已連續6次大幅加息以對抗通脹,共計加息350個基點。筆者預計歐洲央行加息50點可能性較大, 以及在接下來的時間,在適合的 “美元貶值幅度” 的配合下,歐元兌美元EURUSD或看向2022年初的1.1400左右的價位。

上週四(4月20日)歐央行公佈的3月會議紀要要點:歐洲央行管委會絕大多數成員同意將利率上調50個基點,通脹率遠高於目標。通脹仍太過強勁,銀行業危機下5月加息不確定性增加。 3月歐洲央行如期加息50基點,並稱通脹將在未來“過長”時間內保持在“過高”水平。但因為不確定因素增加,歐洲央行決定不給出5月利率指引。

歐洲央行管委諾特最近發言表示:“4月份的通脹數據將決定5月份加息的幅度, 歐洲央行可能不得不在6月和7月再次加息。 現在談論暫停加息還為時過早 ”。歐洲央行首席經濟學家連恩近期也發言表示:“ 如果基線情景不變,進一步加息是合適的,銀行貸款調查幫助歐洲央行評估銀行壓力的影響。”

另外,最近(4月21日)公佈的歐元區4月綜合採購經理人指數(PMI)錄得 54.4,高於3月份的53.7,這也是近11個月的最高點, 暗示歐元區整體經濟健康狀況良好,以及歐元區經濟增長加速。歐元區4月標普服務業PMI 錄得56.6,高於前值的55.0 和預期的54.5,但歐元區4月製造業PMI錄得45.5,低於前值的47.3 和預期的48.0。占主導地位的服務業需求增長,或能夠抵消了製造業日益下滑的影響。這些數據,或支持歐洲央行在5月4日進行本輪加息週期的第七次加息。

2) 英國央行5月利率會議或加息50個基點,GBPUSD未來或看向1.30

英國3月的通脹高企,仍保持在10.1%的兩位數高位,這使得市場預期在英國央行5月的利率會議(5月11日)上加息50個基點,而不是之前的25個基點的預期升溫。英國央行自2021年12月已開啟本輪加息週期以來,已經連續加息11次,英鎊基準利率從0.1%上調至4.25%,這也是過去15年以來的最高水平。雖然英國經濟增長前景“不容樂觀”,但英國央行為了對抗居高不下的通貨膨脹,目前市場預期英國央行在5月加息繼續可能性為95%。筆者預計歐洲央行加息50點可能性較大, 以及在接下來的時間,在適合的 “美元貶值幅度” 的配合下,英鎊兌美元GBPUSD或看向1.3000左右的價位。

3) GBPJPY和EURJPY過去一個月大幅上漲,但近期在“避險情緒”下展開下跌

隨著歐洲央行和英國央行將在5月份繼續加息,歐元兌美元, 英鎊兌美元整體上漲趨勢或繼續,而日本央行行長植田和男仍繼續堅持目前的超寬鬆的貨幣政策。這種歐洲央行, 英國央行和日本央行的基本面政策的背離,也在4月初以來,EURJPY和GBPJPY的大幅上漲中, 體現的“淋漓盡致”,EURJPY上漲600點(142.50 – 148.50)中, GBPJPY上漲 480點(163.00 – 167.80)。但近期在“避險情緒“升溫的推助下,開啟小幅下跌行情。4.日本央行或6月調整YCC曲線,助長“避險情緒”,提振日元

日本央行行長植田和男近期(4月 24日)接受采訪表示“將繼續維持貨幣寬鬆政策”:預計剔除能源因素的CPI很快放緩。日本央行必須維持貨幣寬鬆政策,因趨勢通脹率仍低於2%。如果我們看到通脹失控的風險,我們必須使貨幣政策正常化,現在收緊貨幣政策可能會導致未來嚴重局面, 將權衡通脹疲軟的風險,繼續放鬆貨幣政策。現在收緊政策將進一步削弱通脹,趨勢性通脹率仍低於2%,但在逐步加速,這某種程度上是貨幣寬鬆政策的影響。貨幣政策的影響有很大的滯後性,匯率穩定地反映基本面非常重要。若工資和通脹上漲超出預期,日本央行將通過提高利率等方式收緊貨幣政策。繼續寬鬆貨幣政策以及收益率曲線控制(YCC)是合適的,日本央行一直在進行許多內部模擬,以了解未來退出寬鬆貨幣政策可能對其財務狀況產生的影響。

在當被問及日本央行考慮調整YCC的條件是什麼時候,植田和男回答:“日本央行對未來半年、一年、一年半的通脹預測必須相當強勁,接近2%的水平。過早討論調整收益率曲線控制(YCC)可能會讓市場混淆; 目前還不是討論如何讓收益率曲線控制(YCC)正常化的階段; 由於收益率曲線控制(YCC)的不同,我們不能像美聯儲那樣進行溝通。當日本央行即將退出超寬鬆政策和收益率曲線控制(YCC)時,如何處理日本央行持有的ETF將成為一個大問題。如何修正收益率曲線控制(YCC)政策將取決於各種因素,比如當時的經濟狀況,通脹速度等。目前無法確定日本央行將如何具體調整收益率曲線控制(YCC)策略。”

近期公佈的日本的通脹數據顯示,3月CPI(年率)為3.2%,較前值3.3%稍有下降,但是核心CPI年率卻再創新高至3.8%,較前值3.5%上昇明顯。日本名義工資增長已經超過了日本央行3%的門檻,消費者信心及經濟前景也不斷改善, 長期通脹預期仍在上漲。上週植田和男也表示日本央行應該避免太晚才正常化貨幣政策。日本央行對於政策調整含糊其辭,但接受調查的一些經濟學家認為,6月的會日本央行利率會議或是改變超寬鬆政策的最佳時機,日本人壽保險的配置計劃也給出了提示。

據彭博社報導,日本人壽保險公司(Nippon Life Insurance Co.)的年度配置計劃顯示,該公司預計日本央行(Bank of Japan)將在6月份調整其收益率曲線控制政策,併計劃在央行調整政策時加快購買日本本土債券。該公司金融和投資規劃部門的執行官員Akira Tsuzuki表示,預計央行將允許基準收益率在±1%的範圍內交易,而目前的上限是0.5%。

目前市場預期,植田和男本週五(4月28日)的其首個貨幣政策會議可能會選擇“一個謹慎的開始”,但也不排除六月出現改變的可能性。從中長期來說,“美日利差” 或繼續主導美元/日元 USDJPY的走勢。美聯儲目前設定的利率區間4.75%-5.00%,已接近其利率峰值(市場預期峰值為5.00% – 5.25%), 隨著美聯儲利率加息接近尾聲的預期越來越強,美國十年期國債收益率傾向下跌的情況可能越加明顯,而短期內日本十年期國債收益率維持不變,以及 “提高YCC曲線上限”的可能性越來越高,未來的幾個月,“美日利差”或不斷縮窄,這將是“美元/日元”中長期或步入下跌走勢的底層邏輯。再此影響下,USDJPY之後或傾向下跌。

資料來源:TradingView

“美日利差” 或繼續主導美元/日元 USDJPY的走勢。從4月18日到4月25日,”美日利差” 從3.15% 下滑至2.90% , 同時,USDJPY 從135.00跌至133.50。隨著美聯儲利率加息接近尾聲的預期越來越強,美國十年期國債收益率傾向下跌的情況可能越加明顯,而短期內日本十年期國債收益率維持不變,或者 “走闊”的可能性更高,再此影響下,USDJPY之後或傾向下跌。

技術上看,在過去一周左右的時間,在避險情緒升溫的帶動下,美元指數在100.50 -101.50區間“膠著震盪”,“美元兌日元” 醞釀下跌, USDJPY領跌150點的帶動下,疊加大多數非美貨幣橫盤整理或小幅下跌的情況下,非美貨幣兌日元普遍下跌。 AUDPY,EURJPY和GBPJPY領跌,以下是過去一周的漲跌記錄:

-

•USDJPY跌 150點(135.00 -133.50),現報133.50

•GBPJPY跌250點(168.00 – 165.50),現報165.60

•EURJPY跌200點(148.50 – 146.50),現報146.45

•AUDJPY 跌220點(83.50 – 81.90 ),現報81.90

•NZDJPY 跌160點(82.00 – 83.80),現報81.80

•CADJPY 跌270點(100.50 – 97.80 ),現報97.70

•CHFJPY 跌200點(151.50 –149.50 ),現報149.69

•SGDJPY跌150點(101.00 – 99.50),現報99.80

5.油價短期下跌,油價中長期前景仍樂觀

油價走勢是市場不容忽略的重點關注,這直接涉及美聯儲加息的環境與力度。石油價格上漲是刺激美國通脹上漲的關鍵指標,美聯儲繼續加息抑制通脹,美元繼續上漲,不利油價,供給方的OPEC和俄羅斯等能源大國則更希望油價上漲增加收入。發達國家經濟衰退風險猶在,需求端減弱或限製油價的上漲, 但“石油供給增速”降低,又助長油價的上漲,市場處在矛盾的糾結狀態。油價的下行因素:七國集團(G7)峰會將於5月在日本舉行,G7可能將達成新一輪對俄製裁計劃,側重於打擊俄羅斯規避現有製裁的行為。由於下週即將揭曉美聯儲五月(5月4日)利率決議,市場目前處於“觀望”期,儘管在美國銀行危機的爆發,以及整體通脹水平的回落,一些投資者押注美聯儲下半年降息。

但實際上,服務業通脹未見明顯降溫,商品通脹仍存較大波動性。也不排除美聯儲在5月加息25基點後繼續在6月繼續加息並推升至5.5%上方的可能性,尤其是歐元區和英國等發達國家的通脹水平依然“高企”,全球主要央行或進一步加息,抑制通脹,這將限制全球經濟增長前景,進一步衝擊油價。需要警惕的是, 近期加拿大央行在3月利率會議和澳大利亞央行在4月利率會議暫停加息,這也或強化了市場對於美聯儲本輪加息接近尾聲的預期。

油價的上行因素:在OPEC減產, 和中國經濟復甦越來越明顯和越來越被市場確認的話,對油價的中長期前景樂觀,而當前最大不確定性仍來自於美聯儲貨幣政策與經濟增長前景之間的平衡。美聯儲宣布停止升息的時候,或是油價上漲的信號之一。摩根大通報告稱,自1988年以來,每當美國每一輪緊縮週期進入末期,在美聯儲最後一次加息之後,布倫特原油價格都會在三個月後上漲,平均漲幅為9%。

也就是說,美聯儲如預期若在5月後暫停加息,油價將有望在今年第四季度升至每桶90-100美元左右。不過,摩根大通也提到,這一油價上漲規律僅在短期有效,而更中長期的油價走勢仍然取決於經濟增長趨勢。比如在2000,2006和2018年,當美聯儲暫停加息後,儘管油價短期內上漲,但由於隨後出現經濟衰退,油價最終都轉為下跌。

資料來源:TradingView

WTI原油過去兩週下跌回調, 暫時企穩於77.50美元水平,但上方面臨80-82美元強阻力區間。油價目前已經重新回到今年年初以來形成的大型區間整理,暗示後市或存在進一步調整的空間,再跌,或看向75.50美元水平。投資者需警惕的是,如果出現美股與原油共振下跌,不排除油價再次下跌並測試70.50美元附近支撐可能。若要扭轉跌目前的勢,需要有效突破上方80.00-82.00阻力區間。

技術上看,在3月20日左右,WTI原油繼“觸底反彈”大幅上漲27%左右(64.50 – 82.20),布倫特油(Brent Oil) 大幅上漲22%左右(70.50 – 86.50)後, 過去兩週分別展開下跌回調 。德克薩斯油回落6.08%至77.40左右,布倫特油回落6.36%至81.10左右。

-

•德克薩斯油(WTI Oil) 跌500點(82.30 – 77.30),或跌6.08%,目前報價77.40

•布倫特油(Brent Oil) 跌550點 (86.50 – 81.00),或跌6.36 %, 目前報價81.10

6.短期風險

關注本週四公佈的美國一季度GDP初值, 和美國3月PCE消費支出物價指數等數據,短期內或擾動市場。美國GDP數據是美國經濟是否出現放緩的跡象的重要證據,PCE個人消費支出相關數據被稱為“美聯儲最青睞的通脹指標”,對美聯儲貨幣政策具有決定性參考價值。預計下周美元貶值幅度依然是市場關注的焦點,美元指數何時破100.00是重點中的重點。預計5月4日的美聯儲5月 FOMC會議之前,市場震盪行情更多,市場情緒傾向美元貶值仍占主導,美聯儲再加息25個基點依然堅定,“美元或先升值後貶值”,需要警惕,當市場充分消化以及充分定價美聯儲今年年內的緊縮政策,則美元的下跌行情可能會更加堅定,美元指數在105.50左右,或成為今年美元的一個階段性最高點。

重點需要關注下週四(5月4日)晚上公佈的美聯儲5月利率決議和美聯儲新聞發布會, 以及下週五(5月5日)美國4月非農就業人數變化 相關的數據。以及關注下週四(5月4日)公佈的歐洲央行利率決議以及歐洲央行新聞發布會。

亞太方面,關注本週五(4月28日)日本央行公佈利率決議 和 日本央行貨幣政策聲明,目前市場預期日本央行會議仍維持日本超寬鬆的政策不變。關注以及下本週日(4月30日)公佈中國4月官方製造業和非製造業採購經理人指數。以及下週二(5月2日)公佈的澳大利亞5月央行利率決議和銀行貨幣政策聲明。

Sandy Wang 撰

11:50am SGT time, 26Apr 2023

Sandy Wang:

Sandy Wang:作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。