誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

美國道瓊指數「US30 雙週報2023年9月_1期」

<本期亮點>

1.美國勞工部公布 8 月非農報告,新增就業人數再次超越市場預期,顯示美國勞動力市場雖然降溫,但仍舊具有韌性,反映聯準會主席鮑爾在全球央行年會傑克森霍爾所表述的,美國經濟仍舊十分強勁,雖然通膨已顯著回落,但仍處在較高水平,故聯準會將保持高利率在一段更長時間。

2.美國 8 月失業率增加至 3.8%,較 7 月的 3.5% 大幅上升,並創下自 2022 年 2 月以來最高水平,但失業率走升的背景原因,是因為勞動參與率大幅升高至 62.8%,顯示美國勞動人口正在加速重返勞動力市場,故推升了失業率走高,這是屬於健康的失業率走高現象,這更將有助於美國薪資增速放緩,幫助經濟從過熱走向溫和,這是邁向金髮女孩經濟 (Goldilocks) 的重要里程碑。

3.展望道瓊指數後市,美國經濟的消費動能樂觀,這主要是歸因於勞動力市場強勁,反映出美國民眾「有工作就會消費」的文化觀念,故在美國勞動市場健康的市況下,道瓊成份股基本面相當可能已在 2Q23 觸底,並將於 3Q23 開啟新一輪的每股盈餘 (EPS) 上修循環,道瓊指數有望在 3Q23 內重新挑戰 35000 點以上水平。

美國經濟健康運行,道瓊有望挑戰 35000 點上方

美國勞工部公布 8 月非農報告,新增就業人數再次超越市場預期,顯示美國勞動力市場雖然降溫,但仍舊具有韌性,反映聯準會 (Fed) 主席鮑爾 (Jerome Powell) 在全球央行年會傑克森霍爾 (Jackson Hole) 所表述的,美國經濟仍舊十分強勁,雖然通膨已顯著回落,但仍處在較高水平,故聯準會將保持高利率在一段更長時間,而美國經濟的強勁對道瓊指數來說,將推升道瓊指數成份股基本面,預計道瓊指數將有望重新挑戰 35000 點大關。美國 8 月非農就業人數增加 18.7 萬人,高於預期的 17 萬人,此前 7 月為增加 18.7 萬人,同時美國 8 月失業率增加至 3.8%,較 7 月的 3.5% 大幅上升,並創下自 2022 年 2 月以來最高水平,但失業率走升的背景原因,是因為勞動參與率大幅升高至 62.8%,顯示美國勞動人口正在加速重返勞動力市場,故推升了失業率走高,這是屬於健康的失業率走高現象,這更將有助於美國薪資增速放緩,幫助經濟從過熱走向溫和,這是邁向金髮女孩經濟 (Goldilocks) 的重要里程碑。

而在全球央行年會傑克森霍爾 (Jackson Hole) 期間,聯準會主席鮑爾發表演講表示,認同美國通膨已顯著降溫,但當前美國通膨率仍處在較高水平,強勁的經濟可能推動服務業通膨反彈,聯準會仍然需要謹慎權衡,預計將保持較長時期的高利率環境,但也預計美國通膨將繼續下降,因房租通膨已開始受到高利率所壓制,美國經濟將有望走向軟著陸 (Soft Landing)。

展望道瓊指數後市,當前美國經濟表現仍強,聯準會亞特蘭大分行即預計 3Q23 美國實質 GDP 將高達 5.6%,這意味在美國通膨率顯著降溫的同時,經濟仍未受到太多壓制,顯示美國經濟趨向軟著陸,雖然 2023 年內聯準會基本沒有降息空間,因為經濟動能強勁,但折射到道瓊指數成份股來看,道瓊成份股與美國經濟高度掛鉤,在經濟動能強勁、軟著陸趨勢越來越明確的前景下,道瓊成份股基本面相當可能已在 2Q23 觸底,並於 3Q23 開啟新一輪的每股盈餘 (EPS) 上修循環,道瓊指數有望在 3Q23 內重新挑戰 35000 點大關。

道瓊指數走勢圖 資料來源:Tradingview 資料日期:2023/9/1

總經分析:

一.勞動參與率大升,為聯準會留下喘息空間:

美國 8 月非農就業人數增加 18.7 萬人,超過市場預期,而 6、7 月就業數據合計較修正前低 11 萬人,失業率上升幅度超出預期,非農數據發布後,芝商所 (CME) 利率期貨市場顯示 2023 年內聯準會再度升息的可能性下降。美國勞工部 9 月 1 日公佈 8 月非農報告顯示,美國 8 月非農新增就業 18.7 萬人,高於預期的 17.0 萬人,而 7 月份非農新增就業人數從 18.7 萬人下修至 15.7 萬人,6 月份非農新增就業人數從 18.5 萬人下修至 8.0 萬人,修正後,6 月和 7 月新增就業人數合計較修正前低 11 萬人。

美國 8 月非農報告細項:

-

●非農新增就業報 18.7 萬人,預期 17.0 萬人,修正後前值 15.7 萬人

●失業率報 3.8%,預期 3.5%,前值 3.5%

●平均每小時薪資年增率報 4.3%,預期 4.4%,前值 4.4%

●平均每小時薪資月增率報 0.2%,預期 0.3%,前值 0.4%

●勞動參與率報 62.6%,預期 62.6%,前值 62.6%

●平均每週工時報 34.4 小時,預期 34.3 小時,前值 34.3 小時

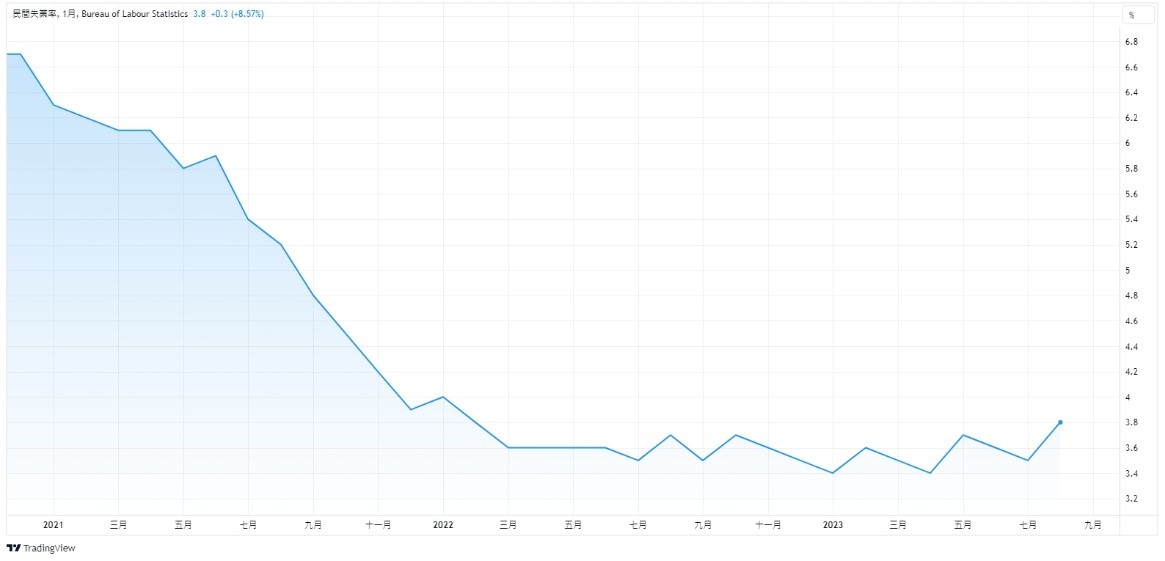

美國失業率走勢圖 資料來源:Tradingview 資料日期:2023/9/1

美國 8 月份失業率意外飆升 0.3 個百分點至 3.8%,創下自 2022 年 2 月以來新高,失業人數增加 51.4 萬人,達到 640 萬人,而回顧 2022 年同期數據看,事實上這兩項指標與 2022 年前幾乎沒有什麼不同,當時 2022 年 8 月失業率為 3.7%,失業人數為 600 萬人。

另外,由於勞動參與率的大幅走升,顯示勞動人口正在加速重返勞動力市場,這也幫助抑制了薪資成長,證據即在於 8 月平均每小時薪資月增率再次降至 0.2%,不及市場預期的 0.3% 及前值 0.4%,薪資增長出現降溫。

美國 8 月非農就業報告的最大亮點,就是勞動力參與率令人驚訝地上升至 62.8%,創下自 2020 年 2 月疫情之初以來的最高水平,這對聯準會來說是個絕佳的好消息,因為勞動力市場上有更多的人在積極尋找工作或就業,幫助薪資增長持續放緩,這給予聯準會更多喘息空間,可以暫時不再拉升終點利率,繼續維持當前的高利率水平即可,以繼續觀望通膨的形勢發展。

二.鮑爾於傑克森霍爾釋放 3 大要點,暗示貨幣政策暫時不會更鷹派:

鮑爾在 8 月出席全球央行年會傑克遜霍爾 (Jackson Hole),向全世界闡述當前美國經濟狀況,以及聯準會的貨幣政策態度與立場,以下是鮑爾在本屆傑克森霍爾上釋放的 3 大政策要點:1.通膨已從高點回落,聯準會抗通膨的戰爭已取得進展:

-

●通膨已從峰值回落,抗擊通膨已經取得了進展,最近的數據是積極的。

●目前通膨確實仍然高於政策制定者感到舒適的水平,將通膨降低仍是一個漫長的過程,商品通膨需要持續降溫。

●2% 繼續是聯準會的通膨目標。

-

●升息風險是雙向的,既存在做得太多的風險,也存在做得太少的風險。

●做得太少可能會讓高於目標的通膨變得根深蒂固,最終需要貨幣政策從經濟中擠出更持久的通膨,對就業造成高昂的代價。

●升息做得太多也可能對經濟造成不必要的傷害。

-

●將謹慎地決定是否再次升息。在即將舉行的會議上,根據整體數據以及不斷變化的前景和風險來評估進展,決定是進一步收緊貨幣政策,還是保持政策利率不變。

●在通膨持續放緩之前,將採取限制性政策,目前實質利率 (Neutral rate) 已為正值,表明貨幣政策已處在限制性水平。

●聯準會在考慮進一步行動時將保持靈活性,但幾乎沒有跡象表明準備在短期內開始放鬆貨幣政策,預計將維持高利率一段更長時間。

且聯準會罕見地向市場明確表示,當前利率水準已達到限制性水平,升息做得太多可能對經濟造成不必要的傷害,這些發言也顯示了目前聯準會並不願意再升息太多,反而希望先暫時觀望,等待觀察當前的高利率對美國經濟造成的滯後性影響,故鮑爾在傑克森霍爾的發言事實上並未更為鷹派。

估值分析:

據 Bloomberg 截至 9 月 1 日數據顯示,道瓊指數未來 12 個月預估本益比 (Forward 12 months P/E Ratio) 報 18.95 倍,估值自先前 20 倍大關顯著下降,原因除了近期道瓊指數小幅修正以外,更多的是因為市場開始在上修道瓊成份股的每股盈餘 (EPS) 預期。在當前美國勞動力市場強勁,且通膨仍在溫和下滑的雙向幫助下,預計聯準會有望實現軟著陸 (Soft Landing),美國經濟跌入經濟衰退的機率已經不高,美國經濟下一階段更可能的是進入「金髮女孩 (Goldilocks)」,即經濟與通膨不溫不火的良好階段,而這將有望幫助道瓊成份股開始上修 FY 2024 年的每股盈餘 (EPS) 預期。

| P/E Ratio | |||

|---|---|---|---|

| Index | 9/1/23 | Year ago | Forward 12 mons |

| Dow Jones | 25.22 | 18.44 | 18.95 |

| S&P 500 | 20.49 | 21.53 | 20.17 |

| NASDAQ 100 | 30.82 | 24.82 | 27.35 |

| Russell 2000 | 27.23 | 52.27 | 24.75 |

道瓊30 後市:

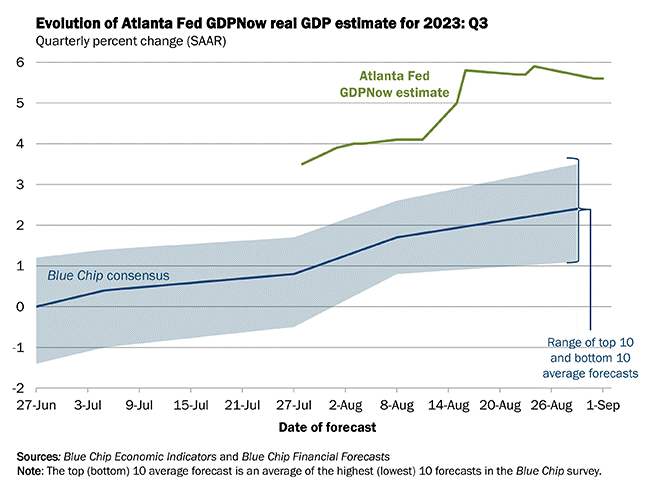

美國實質 GDP 上半年累計增長 2.3%,主要支撐因素是民間消費與投資、政府消費與投資,其中,民間消費對美國第二季實質 GDP 貢獻了 1.12 個百分點,民間投資貢獻了 0.97 個百分點,各級政府的消費、投資合計貢獻 0.45 個百分點,三大部分對美國第二季 GDP 貢獻了 2.54%,這顯示美國民間消費韌性仍舊強勁,對美國經濟增長形成較強支撐。向前看第三季 GDP 前景,聯準會亞特蘭大分行 (Federal Reserve Bank of Atlanta) 更是預估第三季實質 GDP 將達 5.6%,顯示美國經濟正健康地運行於當前的高利率水平,同時通膨也在溫和放緩,美國經濟並未出現任何經濟衰退的跡象,當前的經濟趨勢正指向軟著陸 (Soft Landing)。

聯準會亞特蘭大分行對第三季實質 GDP 之預估 資料來源:Federal Reserve Bank of Atlanta 資料日期:2023/9/1

美國經濟在當前的高利率水準下運行無虞,也繼續幫助道瓊成份股基本面復甦,其中又以民生消費的個股基本面表現最為強勁,例如零售巨頭沃爾瑪 (Walmart) 2Q23 營收和獲利都超出華爾街預期,同時並上修了 2023 年財測;百事集團 2Q23 財報也同樣超出市場預期,並調升全年財測。

展望道瓊指數後市,美國經濟的消費動能樂觀,這主要是歸因於勞動力市場強勁,反映出美國民眾「有工作就會消費」的文化觀念,故在美國勞動市場健康的市況下,道瓊成份股基本面相當可能已在 2Q23 觸底,並將於 3Q23 開啟新一輪的每股盈餘 (EPS) 上修循環,道瓊指數有望在 3Q23 內重新挑戰 35000 點以上水平。

Published by

OANDA Lab

透過CFD差價合約交易道瓊斯工業指數(US30)

道瓊斯工業指數簡稱“道指”,英文名稱為“DJIA (Dow Jones Industrial Average)”,是美國三大股價指數之一。它共有30支成分股,涵蓋了30家美國的上市公司。管理機構會不定期地根據入選公司的表現調整成分股名單,自1928以來,道指的成分股總數一直保持在30支,因此只要有成分股被除名,就會有另一隻頂替。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。