誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

美國道瓊指數「US30 雙週報2023年7月_2期」

<本期亮點>

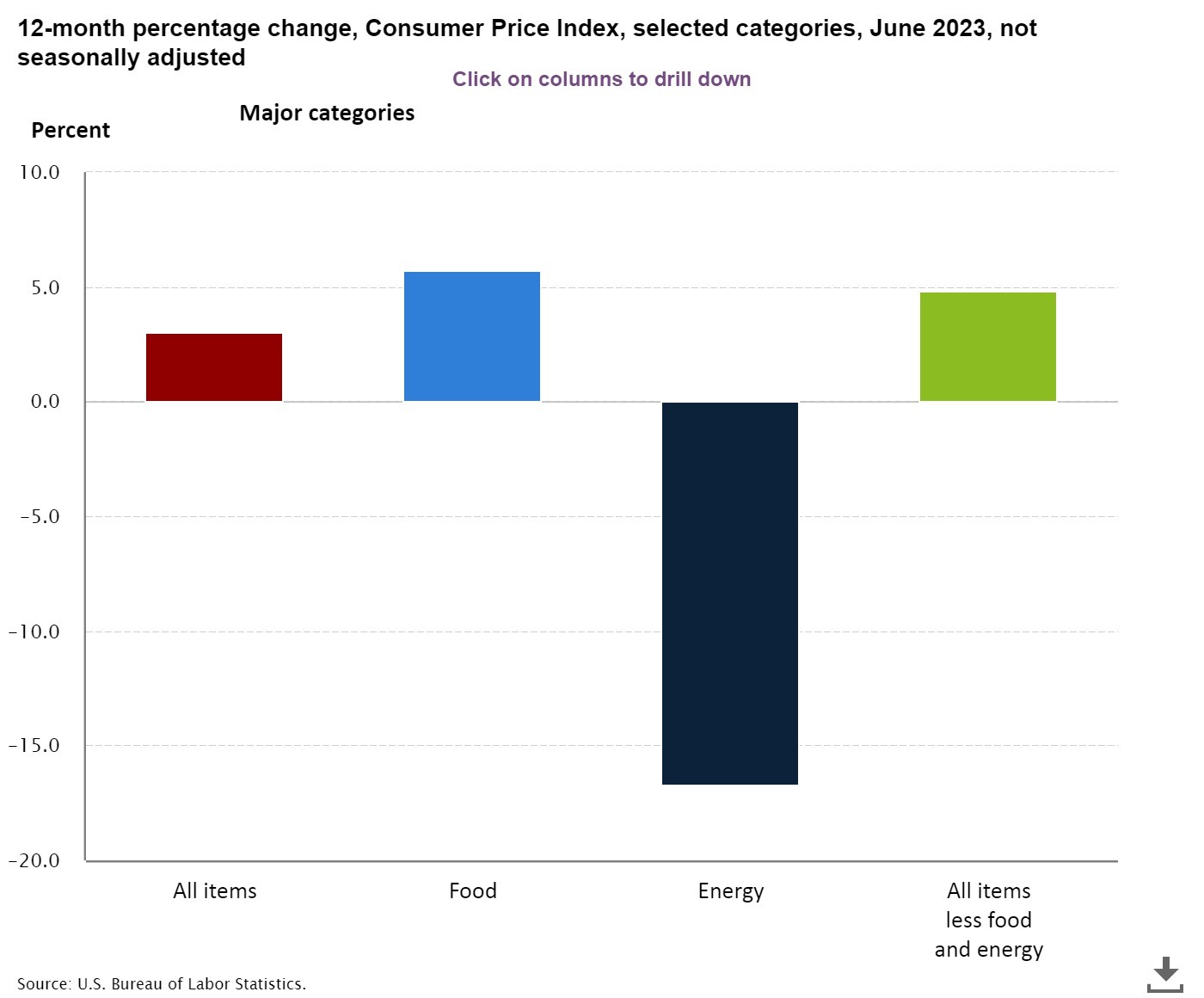

1.美國公布 6 月 CPI 增速再次低於市場預期,反映出在聯準會 (Fed) 的高利率限制下,美國通膨持續呈現下降趨勢,而更重要的是,在本次 6 月 CPI 報告中 3 個月期年化「超核心 CPI」首次觸及 2% 通膨目標,顯示美國服務業通膨黏性也已開始移除,折射出美國經濟正在溫和走弱。

2.道瓊成份股將於下週陸續公布財報,據 FactSet 最新數據,市場預期道瓊指數成份股 2Q23 EPS 年增率將為 0.0%,對比先前 6 月 30 日統計的 0.4% 顯著下修,顯示市場也對於財報季各公司的獲利放緩正在預作準備,這已對道瓊成份股的獲利放緩作出去風險 (de-Risk) 準備,甚至 0.0% 增速有過低的疑慮,這將有望對道瓊指數 2Q23 的財報結果帶來上檔驚喜。

3.展望 US 30 後市,美國經濟當前仍在承受聯準會的高利率壓制,但鑑於勞動力市場的強勁韌性、失業率持續在歷史低檔徘徊,故這為美國經濟帶來了強大的韌性支撐,而因為道瓊成份股基本面與美國經濟高度掛鉤,預計道瓊指數在財報季內將出現擊敗市場預期的正向驚喜,為道瓊指數挑戰 37000 整數大關作鋪路。

美國經濟有望進入金髮經濟,道瓊財報將帶來正向驚喜

美國公布 6 月消費者物價指數 (CPI) 增速再次低於市場預期,反映出在聯準會 (Fed) 的高利率限制下,美國通膨持續呈現下降趨勢,而更重要的是,在本次 6 月 CPI 報告中 3 個月期年化「超核心 CPI」首次觸及 2% 通膨目標,顯示美國服務業通膨黏性也已開始移除,折射出美國經濟正在溫和走弱,但道瓊指數成份股在即將到來的財報季中,市場對於經濟走弱的預期已有所準備,因經歷了上季 1Q23 的財報季之後,道瓊成份股對 2Q23 財測 (Guidance) 普遍不佳,故市場預期已被顯著降低、甚至有過低的可能,這反而為道瓊成份股提供擊敗預期的上檔驚喜空間。美國公布 6 月 CPI 報告顯示,美國通膨正在加速收縮,6 月年增率已降至 3.0%,低於市場預期的 3.1%,而核心 CPI 年增率則降至 4.8%,更是大幅優於市場預期的 5.0%,這暗示聯準會升息相當可能在 7 月份觸頂,意即 7 月將高度機率是本輪升息循環的最後一次升息。

甚至在本次的 6 月 CPI 報告中,聯準會最關心的超核心 (Super Core CPI) 更是自 2021 年 9 月以來「首次跌回 0 軸」,顯示在美國的通膨結構中,不只是商品通膨 (Commodity inflation) 大幅放緩、甚至服務性通膨 (Services inflation) 也已經開始見到初步放緩的徵兆。

道瓊成份股將於下週陸續公布財報,據 FactSet 截至 7 月 14 日最新數據,市場預期道瓊指數成份股 2Q23 每股盈餘 (EPS) 年增率將為 0.0%,對比先前 6 月 30 日統計的 0.4% 顯著下修,顯示市場也對於財報季各公司的獲利放緩正在預作準備,而 0.0% 的 EPS 年增率也確實已對道瓊成份股的獲利放緩作出去風險 (de-Risk) 準備,甚至 0.0% 增速有過低的疑慮,而這將有望對道瓊指數 2Q23 的財報結果帶來上檔驚喜。

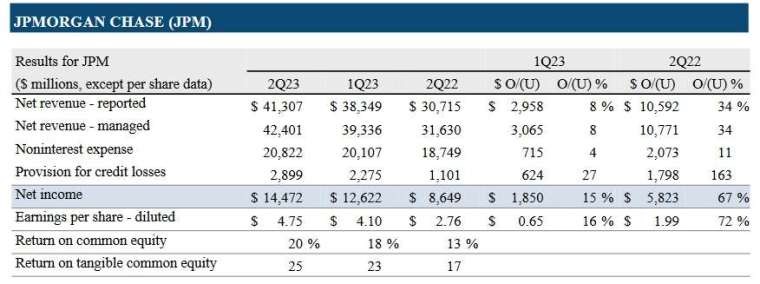

舉例而言,道瓊成份股摩根大通 (JPM) 已於 7 月 14 日公布 2Q23 財報,財報整體受惠於聯準會升息以及收購第一共和銀行 (First Republic Bank) 的推動,營收年增逾 3 成遠超分析師預期、上季淨利年增狂飆近 70%,此外摩根大通還上調 2023 全年利息淨收益 (NII) 預期,財報成績單亮眼。

展望 US 30 後市,美國經濟當前仍在承受聯準會的高利率壓制,但鑑於勞動力市場的強勁韌性、失業率持續在歷史低檔徘徊,故這為美國經濟帶來了強大的韌性支撐,而因為道瓊成份股基本面與美國經濟高度掛鉤,故這也將大幅減小道瓊成份股的財報下檔風險 (Down-side Risk),預計道瓊指數在財報季內將出現擊敗市場預期的正向驚喜,為道瓊指數挑戰 37000 整數大關作鋪路。

道瓊指數走勢圖 資料來源:Tradingview 資料日期:2023/7/14

總經分析:

一.美國 6 月 CPI 令人驚豔,超核心 CPI 首度跌破 2% 增速:

由於 2022 年 6 月通膨較高,為基期效應最強的月份,但在能源價格月增率上升的背景下,6 月 CPI 通膨無論是年增率、還是月增率均明顯下降,表明 6 月通膨數據下降的質量相當高。更值得注意的是,在 6 月 CPI 報告中,聯準會當前最關心的通膨指標「超核心 CPI (Super Core CPI)」通膨率 3 個月期年化增長率已降至 2% 以下,正式低於聯準會的 2% 通膨目標,這顯示了聯準會當前的利率水平是足夠移除服務性通膨黏性,聯準會已無需再次上調終點利率 (Terminal Rate),本輪升息循環已確定觸頂。

美國 6 月 CPI 增速表現:

-

●6 月 CPI 年增率報 3.0%,市場預期為 3.1%,前值為 4.0%。

●6 月 CPI 月增率報 0.2%,市場預期為 0.3%,前值為 0.1%。

●6 月核心 CPI 年增率報 4.8%,市場預期為 5.0%,前值為 5.3%。

●6 月核心 CPI 月增率報 0.2%,市場預期為 0.3%,前值為 0.4%。

美國 CPI 各增速表現 資料來源:TradingView 資料日期:2023/7/12

美國 6 月 CPI 貢獻最大的雖然仍為住宅 (月增率報 0.4%),貢獻了 CPI 的 70%,但增速已經顯著下滑,其次為車險 (1.7%)、服裝 (0.3%)、休閒和個人護理;增速出現負增長的則有機票 (-8.1%)、通信 (-0.5%)、二手車 (-0.5%)、家具裝飾 (-0.1%),整體看,各細項年增率顯著下降一方面主要是基於基期效應,一方面則來自住宅分項指數終於出現月增率大幅減速。

美國核心 CPI 月增率從去年 12 月起進入 0.4% 附近的平台後,遲遲不見顯著放緩,甚至 3-5 月還出現小幅上漲,但 6 月卻跌破自 2021 年 3 月以來的盤整區間至 0.2%;而扣除住宅以外的核心 CPI 月增率近幾月穩定的處於 0.3% 以下,6 月則進一步降至 0%,是本輪升息循環以來的最低點。

最令人感到欣喜的是,聯準會當前最關心的通膨指標「超核心 CPI (Super Core CPI)」通膨率 3 個月期年化增長率在 6 月份降至 2% 以下,也是聯準會本輪升息循環已來首見,服務性通膨黏性正式低於聯準會的 2% 通膨目標,顯示美國通膨率已經趨向穩定。

二.道瓊成份股進入財報發布期,JPM 驚喜上修全年財測:

華爾街大行摩根大通 7 月 14 日公布 2023 會計年度第二季財報,受惠美國聯準會高速升息和收購第一共和銀行的推動,營收年增逾 30% 遠超分析師預期,且 1Q23 淨利年增率更是狂飆近 70%,此外摩根大通還上調 2023 全年利息淨收益 (NII) 預期。FY2023 Q2 (截至 6/30) 財報關鍵數據:(vs. Bloomberg 預期)

-

●經調整後營收:424 億美元,年增 34%,優於預期的 389.6 億美元

●淨利:145 億美元,年增 67%;去年同期為 86.5 美元

●稀釋後 EPS:4.75 美元,年增 72%,高於預期的 3.83 美元;去年同期為 4.10 美元

摩根大通 2Q23 財報表現 資料來源:JPM 資料日期:2023/7/14

摩根大通第二季 NII 年增 44% 至 219 億美元,比 Bloomerg 調研的分析師預期還高出約 7 億美元,推動營收表現亮眼;摩根大通第二季信貸損失準備金為 29 億美元,年增 163%,若不包括第一共和銀行,該準備金為 17 億美元,年增率基本持平。

另外,截至第二季底,摩根大通存款餘額為 2.4 兆美元,年減 3%、季增 1%;按平均存款統計,該行第二季的平均單月存款年減 6%。

針對 2023 全年展望,摩根大通宣布上調 NII 全年財測自先前預期的 840 億美元至 870 億美元,顯示出摩根大通已完全走出 3 月份的銀行業擠兌危機,存款餘額表現優於預期,無需提升存款利率來吸引存戶的存款回流。

摩根大通銀行總裁 Jamie Dimon 亦表示,預計 2023 年美國經濟繼續保持彈性,消費者的資產負債表依然健康且正在支出,儘管速度有所放緩,但不預期美國經濟將進入經濟衰退,美國經濟仍是相當健康且強勁。

估值分析:

據 Bloomberg 截至 7 月 14 日數據顯示,道瓊指數未來 12 個月預估本益比 (Forward 12 months P/E Ratio) 報 18.64 倍,估值持續在 18 倍的整數關口附近徘徊。在美國 6 月超核心 CPI 樂觀下降的幫助下,相信聯準會有望在經濟衰退之前進入降息循環,幫助美國經濟避開經濟衰退,同時考慮到市場當前對於經濟衰退感到憂慮,故對於 2Q23 財報預期普遍偏低,道瓊成份股財報或有機會出現擊垮預期的正向驚喜,一旦道瓊成份股每股盈餘 (EPS) 擊垮市場預期,那麼 18 倍的預估本益比估值即會自動收斂。

| P/E Ratio | |||

|---|---|---|---|

| Index | 7/14/23 | Year ago | Forward 12 mons |

| Dow Jones | 23.02 | 17.96 | 18.64 |

| S&P 500 | 19.98 | 20.57 | 20.37 |

| NASDAQ 100 | 31.67 | 24.68 | 29.32 |

| Russell 2000 | 26.10 | 52.63 | 24.15 |

道瓊30 後市:

美國 6 月 CPI 報告已經為聯準會停止升息打開大門,預計聯準會 7 月份會議雖然仍將升息一碼 (25BP),但這也估計將是聯準會本輪升息循環最後一次升息,隨後聯準會將繼續維持高利率在高檔水平 (Higher for longer) 的 5.25-5.50% 直至年底,而在超核心 CPI 將繼續降低的幫助下,聯準會高度機率將在 2024 年啟動降息,而降息預期會比實際降息還要提早發酵,故降息預期將在 2023 下半年預先幫助提振股市的多頭情緒。6 月 CPI 揭露了美國超核心 CPI 通膨率正在快速下滑,且已達到了聯準會的 2% 通膨目標水準,這為聯準會帶來機會在本輪升息循環中避開經濟衰退,即在經濟衰退之前聯準會能夠完成對通膨的壓制,並在經濟衰退之前提早進入降息循環,藉此避開經濟衰退之後,將美國經濟帶入到「金髮女孩」經濟 (Goldilocks Economy)。

在美國經濟有望進入金髮女孩經濟的前景下,道瓊成份股的基本面很可能已距離底部不遠,而據 FactSet 最新截至 7 月 14 日最新數據,市場再次下修道瓊成份股 2Q23 每股盈餘 (EPS) 年增率自 0.4% 至 0.0%,反映了市場對美國經濟可能跌入衰退的擔憂,但這樣的預期很可能過低,因美國經濟當前仍是相當強勁,甚至高度可能避開經濟衰退,故道瓊成份股對於 2023 下半年的財測將有機會擊敗市場預期。

展望 US 30 後市,摩根大通已於上週開啟道瓊成份股財報第一槍,整體財報表現亮眼,且針對 2023 全年的 NII 利息淨收益上修,反映美國銀行業危機已經過去,貨幣市場流動性無虞,預計在美國經濟強勁、銀行業危機結束的支持下,道瓊成份股在 2Q23 財報季將繳出亮眼成績單,並對 2023 下半年展望帶來正向驚喜,為道瓊指數挑戰 37000 整數大關作鋪路。

Published by

OANDA Lab

透過CFD差價合約交易道瓊斯工業指數(US30)

道瓊斯工業指數簡稱“道指”,英文名稱為“DJIA (Dow Jones Industrial Average)”,是美國三大股價指數之一。它共有30支成分股,涵蓋了30家美國的上市公司。管理機構會不定期地根據入選公司的表現調整成分股名單,自1928以來,道指的成分股總數一直保持在30支,因此只要有成分股被除名,就會有另一隻頂替。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。