誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

美國道瓊指數「US30 雙週報2023年8月_2期」

<本期亮點>

1.美國公布 7 月零售銷售數據,月增率報 0.7%,遠超市場預期的 0.4% 和上修後前值 0.3%,創 6 個月來最大增幅,零售銷售報告指出,7 月零售銷售加速的原因主要是因為美國民眾增加線上購物和外出用餐,這也暗示美國經濟在第三季之初將持續擴張,有望避免衰退。

2.7 月強勁的消費成長速度表明美國經濟穩健,雖然可能會讓聯準會在更長時間內維持在高利率水平,難以進入降息循環,但零售銷售的強勁也同時暗示了道瓊成份股的業績將有機會出現上修,例如 3M (MMM)、Home Depot (HD)、American Express (AXP)、Visa (V)、HoneyWell (HON) 等公司。

3.展望道瓊指數後市,7 月零售銷售數據是 3Q23 的第一份消費數據,而通常 7、8 月美國消費動能還不會太強,故 7 月零售銷售的強勁拉升,正為 2023 下半年的經濟展望捎來佳音,因隨著時間朝向 4Q23 靠攏,美國的消費需求將因為黑五 (Black Friday)、聖誕節的臨近而越來越強,這將有望支持道瓊成份股的財報出現上修驚喜、擊敗市場預期,並帶領道瓊指數進一步攻高。

7 月零售銷售強勁,支持道瓊 Q3 財報繳出上修驚喜

美國公布 7 月零售銷售數據,月增率報 0.7%,遠超市場預期的 0.4% 和上修後前值 0.3%,創 6 個月來最大增幅,零售銷售報告指出,7 月零售銷售加速的原因主要是因為美國民眾增加線上購物和外出用餐,這也暗示美國經濟在第三季之初將持續擴張,有望避免衰退,為實體經濟掛鉤程度較高的道瓊指數捎來了好消息,道瓊成份股有望在 3Q23 財報繳出超越市場預期的成績單。由於美國零售銷售約占全部消費支出的三分之一,而美國經濟又以消費為主體,故零售銷售報告通常被視為美國經濟的風向球之一,然而,7 月強勁的消費成長速度表明美國經濟穩健,雖然可能會讓聯準會 (Fed) 在更長時間內維持在高利率水平,難以進入降息循環,但零售銷售的強勁也同時暗示了道瓊成份股的業績將有機會出現上修,例如 3M (MMM)、Home Depot (HD)、American Express (AXP)、Visa (V)、HoneyWell (HON) 等公司。

以最新公布財報的 Home Depot (HD) 為例,Home Depot 在 2Q23 財報中維持 FY 2023 全年財測,預計營收將比去年同期 2-5%,但上修 3Q23 財測,預計隨著美國房市將出現溫和復甦,帶動 Home Depot 建築、裝潢等零售品的採購回溫,預計家庭 DIY 項目和承包商的需求正在出現正常化。

另外,近日美國也公布了 7 月 CPI 通膨數據,CPI 與扣除食品和能源之後的核心 CPI 指數再次低於市場預期,其中核心 CPI 更是回到 2021 年 10 月以來新低,顯示在消費需求不墜、經濟增長穩健的總體經濟環境下,美國通膨率並未因此反彈,這指向了美國經濟正準備邁向「金髮女孩經濟」,在金髮女孩經濟的時期裡,美國經濟將具有 3 大特性,分別為:經濟增長穩定、通膨溫和、利率中性等特質。

展望道瓊指數後市,7 月零售銷售數據是 3Q23 的第一份消費數據,而通常 7、8 月美國消費動能還不會太強,故 7 月零售銷售的強勁拉升,正為 2023 下半年的經濟展望捎來佳音,因隨著時間朝向 4Q23 靠攏,美國的消費需求將因為黑五 (Black Friday)、聖誕節的臨近而越來越強,目前華爾街普遍認為美國經濟下半年將有可能出現軟著陸 (Soft Landing) 的輕度衰退,故實體經濟消費需求強勁,將有望支持道瓊成份股的財報出現上修驚喜、擊敗市場預期,並帶領道瓊指數進一步攻高。

道瓊指數走勢圖 資料來源:Tradingview 資料日期:2023/8/15

總經分析:

一.零售銷售報喜,暗示 3Q23 經濟增長無虞:

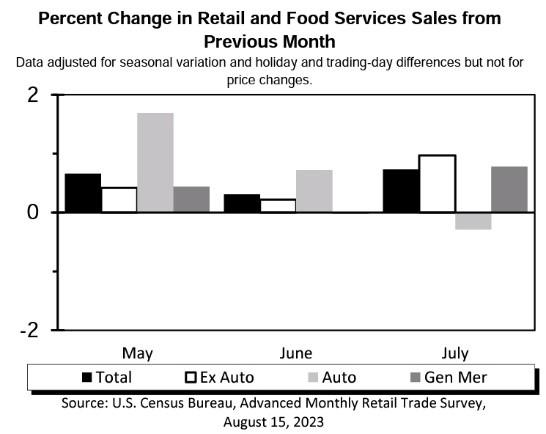

美國商務部 8 月 15 日公布 7 月零售銷售,月增率 0.7%,遠超市場預期的 0.4% 和上修後前值 0.3%,創 6 個月來最大增幅,顯示在通膨趨緩、就業市場保持強健之際,美國消費者增加支出,而 7 月零售銷售的成長力道優於預期,也顯示美國經濟在傳統較弱的 3Q23 初期就出現擴張。7 月零售銷售細項表現:

-

●7 月零售銷售月增率報 0.7%,市場預期 0.4%,前值 0.3%。

●7 月核心零售銷售月增率報 1.0,市場預期 0.4%,前值 0.2%。

美國 7 月零售銷售表現 資料來源:U.S. Census 資料日期:2023/8/15

7 月零售銷售數據還顯示,今年 5-7 月零售銷售總額比去年同期成長了 2.3%,且進一步細查,非商店零售比去年同期成長 10.3%,而食品服務和酒吧銷售較去年同期成長 11.9%。

另外,美國 7 月線上零售商的銷售勁升 1.9%,為連續兩個月大幅成長,在 7 月中旬的亞馬遜 Prime Day 購物節活動中,亞馬遜在第一天就創下有史以來最強勁的單日銷售紀錄,在過去一年內,美國線上銷售額累積成長 10.3%。

因為美國的零售銷售數據約占全部美國民眾消費支出的三分之一,故通常被視為美國經濟的風向球之一,而 7 月強勁的成長速度表明美國經濟穩健,可能會讓聯準會在更長時間內保持高利率,但不一定會在 9 月釋出的點陣圖 (Dot Plot) 上拉升終點利率 (Terminal rate),因當前美國 CPI 通膨率並未出現重燃的跡象。

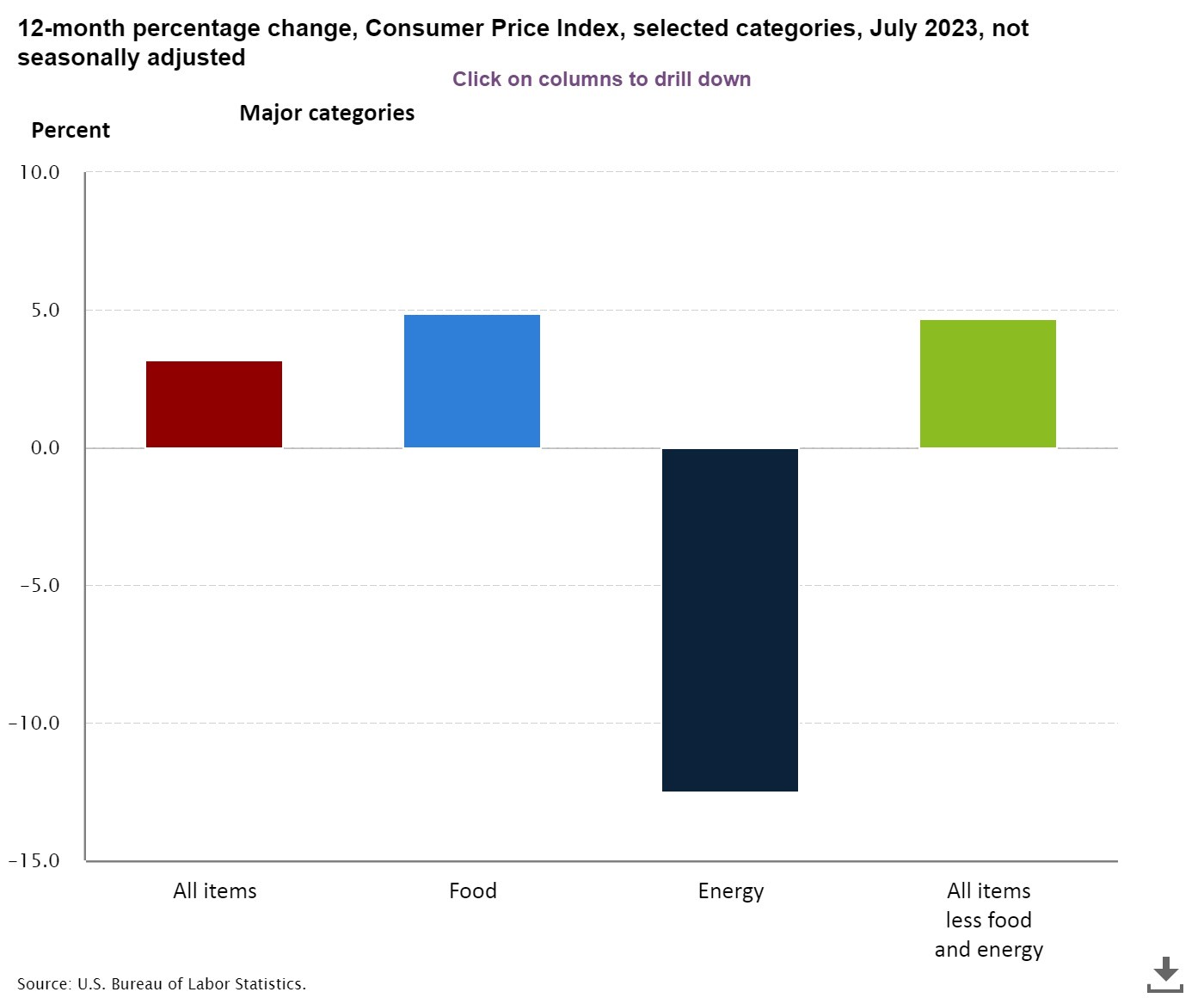

二.美國 7 月 CPI 再次低於預期,核心 CPI 創 2021 年底來新低:

美國勞工部 8 月 10 日公布 7 月消費者物價指數 (CPI) 年增率報 3.2%,略低於市場預期的 3.3%,而扣除食品和能源成本的核心 CPI 年增率則為 4.7%,寫下 2021 年 10 月以來新低,低於市場預期和前值的 4.8%,7 月 CPI 報告顯示美國通膨仍在持續退燒,支持聯準會繼續維持當前的終點利率水平即可,不需要再次上修終點利率來壓制市場的通膨預期。而從月增率的角度來看,7 月 CPI 月增率為 0.2%,符合市場預期,與前值持平;核心 CPI 連續第二個月月增率增長 0.2%,符合市場預期也與前值持平,並且也是創下 2021 年底來的最小增幅。

美國 7 月 CPI 數據細項表現:

-

●7 月 CPI 年增率報 3.2%,市場預期 3.3%,前值 3.0%。

●7 月 CPI 月增率報 0.2%,市場預期 0.2%,前值 0.2%。

●7 月核心 CPI 年增率報 4.7%,市場預期 4.8%,前值 4.8%。

●7 月核心 CPI 月增率報 0.2%,市場預期 0.2%,前值 0.2%。

美國 7 月 CPI 細項表現 資料來源:U.S. Bureau of Labor Statistics 資料日期:2023/8/10

服務幾乎佔消費者支出的三分之二,包括住房、保險、醫療保健、教育、旅遊、酒店、訂閱、媒體、電信、理髮、寵物服務等,疫情復甦後需求持續從製造業轉往服務業,也是目前美國通膨中最棘手的項目,7 月美國排除能源的服務通膨年增率為 6.1%,較 6 月的 6.2% 下滑。

而「住房」是 CPI 最大的組成之一、約佔 CPI 的 1/3,7 月住房通膨較 6 個月成長 0.4%,年增率則是從上個月的 7.8% 下降至 7.7%,而目前房地產市場降溫的速度非常緩慢,但在利率提高、需求急遽放緩之際,飆升的租金和住房成本預計將在未來幾個月顯著降溫,並幫助核心 CPI 通膨率進一步走低。

整體而言,7 月 CPI 通膨報告顯示美國通膨減緩的趨勢並未改變,這有助於強化聯準會 9 月利率會議不至於再次上修終點利率,預計 5.25-5.50% 基準利率就將是本輪升息循環的最高點,而 2023 下半年的貨幣政策則將繼續維持高利率在此一水平,預計隨著 CPI 的持續減速,2024 年第一季聯準會將會啟動降息。

估值分析:

據 Bloomberg 截至 8 月 15 日數據顯示,道瓊指數未來 12 個月預估本益比 (Forward 12 months P/E Ratio) 報 19.18 倍,估值仍在接近 20 倍的整數大關,估值水位確實偏高,但這並未考慮到 3Q23 道瓊成份股的獲利將可能擊垮市場預期。在零售銷售不弱,且下半年消費旺季即將到來的前景下,市場仍舊還停留在思考軟著陸式的經濟衰退,故尚未上修下半年的每股盈餘 (EPS) 預估,但鑒於美國經濟消費動能不墜,企業的去庫存循環也已觸底,製造業庫存水位多數已恢復至正常水平,故下半年道瓊成份股有機會因為消費季的到來,進而重啟一波補庫存循環,並帶動道瓊成份股的 3Q23 EPS 超越市場預期,進而收斂估值。

| P/E Ratio | |||

|---|---|---|---|

| Index | 8/15/23 | Year ago | Forward 12 mons |

| Dow Jones | 25.61 | 20.13 | 19.18 |

| S&P 500 | 20.37 | 22.75 | 20.41 |

| NASDAQ 100 | 30.25 | 27.36 | 27.55 |

| Russell 2000 | 31.96 | 65.49 | 24.75 |

道瓊30 後市:

美國 7 月零售銷售表現超預期強勁,而由於 7 月並不是美國傳統的消費旺季,這顯示了當前的美國消費動能完全不弱,而 7 月強勁的消費成長速度表明美國經濟穩健,雖然可能會讓聯準會在更長時間內維持在高利率水平,難以進入降息循環,但零售銷售的強勁也同時暗示了道瓊成份股的業績將有機會出現上修,例如 3M (MMM)、Home Depot (HD)、American Express (AXP)、Visa (V)、HoneyWell (HON) 等零售和製造業公司。7 月零售銷售表現強勁,令市場憂慮美國通膨可能重燃,但若對比 7 月 CPI 數據,可以發現到 7 月零售銷售雖然出現超預期增長,但 CPI 數據卻仍在趨勢性下滑,其中核心 CPI 更是回到 2021 年 10 月以來新低,顯示了美國經濟的消費強勁,帶動經濟增長穩健,同時通膨率仍舊溫和,這指向了美國經濟很可能在 2024 年進入「金髮女孩」的經濟週期,而在金髮女孩經濟的時期裡,將是美國經濟的最佳甜蜜點,因為經濟溫和增長,通膨也相對穩定,這相對有助於企業獲利重新加速。

展望 US 30 後市,美國 7 月零售銷售數據亮眼,正為 2023 下半年的經濟展望捎來佳音,因為 2023 下半年美國將迎來傳統的消費旺季,如黑五購物節 (Black Friday)、感恩節、聖誕節等節慶,這將有助於帶動美國消費動能逐季走強,而當前華爾街多數的 Sell Side 分析師們,仍舊預期美國經濟下半年可能出現軟著陸的輕度衰退,故道瓊成份股普遍的營收與EPS 增速預期仍低,然而消費需求的表現強勁,將有機會帶動道瓊成份股上修財測,並擊垮市場預期,預計道瓊指數將能夠在 4Q23 期間內進一步攻高。

Published by

OANDA Lab

透過CFD差價合約交易道瓊斯工業指數(US30)

道瓊斯工業指數簡稱“道指”,英文名稱為“DJIA (Dow Jones Industrial Average)”,是美國三大股價指數之一。它共有30支成分股,涵蓋了30家美國的上市公司。管理機構會不定期地根據入選公司的表現調整成分股名單,自1928以來,道指的成分股總數一直保持在30支,因此只要有成分股被除名,就會有另一隻頂替。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。