誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

納斯達克指數展望「NAS100雙週報2023年5月_2期」

-

<本期亮點>:

1.美國公布最新 4 月零售銷售月增率僅為 0.4%,大幅低於市場預期的 0.8%;而扣除掉汽車和汽油銷售的 4 月核心零售銷售月增率則報 0.6%,雖然合於市場預期,但 13 個零售產業中,高達 6 個產業與先前 3 月相比是有所下滑,顯示了美國整體的消費動能,有開始出現邊際轉弱之現象。

2.同意在生成式 AI 的發展浪潮下,生成式 AI 已成為微軟、Google、Nvidia 的新 S 曲線,且營運槓桿已開始浮現,但也由於生成式 AI 題材火爆,當前微軟、Google、Nvidia 的估值水準已相當昂貴,這三大巨頭若要進一步上漲,後續不會是在賺估值均值回歸的資本利得,而是需要整體基本面進入上修循環來帶動。

3.展望 Nasdaq 100 後市,預計聯準會在 2H23 仍不太有過早降息的條件,雖然 Nasdaq 100 有著生成式 AI 的發展論述,但即使考慮進生成式 AI 的潛在增長,當前 Nasdaq 100 的估值水平仍然還是太過昂貴,且加上美國經濟已開始出現逆風的早期跡象,Nasdaq 100 值得考慮轉向站立在較為謹慎的思考位置。

同意生成式 AI 已成為新 S 曲線,但 Nasdaq 100 估值昂貴值得謹慎

聯準會 (Fed) 於 5 月利率會議後,確定本輪升息循環已經基本觸頂,基準利率估計將停留在 5.00-5.25% 一段更長時間 (Higher for longer),這意味著利率對估值造成的下修壓力已達到臨界點,而後續 2H23 下半年 Nasdaq 100 的表現,就將取決於每股盈餘 (EPS) 的獲利增長是否開始復甦,但考慮到美國消費動能已開始見到初步放緩徵兆,故 Nasdaq 100 很可能已上漲至需要採取謹慎態度的估值水平。美國商務部公布最新 4 月零售銷售月增率僅為 0.4%,大幅低於市場預期的 0.8%;而扣除掉汽車和汽油銷售的 4 月核心零售銷售月增率則報 0.6%,雖然合於市場預期,但 13 個零售產業中,高達 6 個產業與先前 3 月相比是有所下滑,顯示了美國整體的消費動能,有開始出現邊際轉弱之現象。

當前 Nasdaq 100 科技股漲幅主要集中在蘋果、微軟、Google、FaceBook、Nvidia 等權值股,論述主要圍繞在庫藏股與大型語言模型 (Large Language Model ,LLM) 之上,同意在生成式 AI (Generative AI) 的發展浪潮下,生成式 AI 已成為微軟、Google、Nvidia 的新 S 曲線,且營運槓桿已開始浮現,但也由於生成式 AI 題材火爆,當前微軟、Google、Nvidia 三大巨頭的估值水準也已經是相當昂貴,甚至可以說,這三大巨頭若要進一步上漲,那麼後續就不會是在賺估值均值回歸的資本利得,而是需要整體基本面進入上修循環來帶動。

展望 Nasdaq 100 後市,雖然聯準會升息已經觸頂,但預計聯準會在 2H23 仍不太有過早降息的條件,雖然 Nasdaq 100 有著生成式 AI 的發展論述,也帶動了市場對於未來生成式 AI 進入變現過程之後的營收挹注想像,但即使考慮進生成式 AI 的潛在增長,當前 Nasdaq 100 的估值水平仍然還是太過昂貴,且加上美國經濟已開始出現逆風的早期跡象,Nasdaq 100 值得考慮轉向站立在較為謹慎的思考位置。

Nasdaq 100 日線走勢圖 資料來源:tradingview 資料日期:2023/5/16

總經分析:

一.美國 4 月零售銷售低於預期,消費出現邊際轉弱:

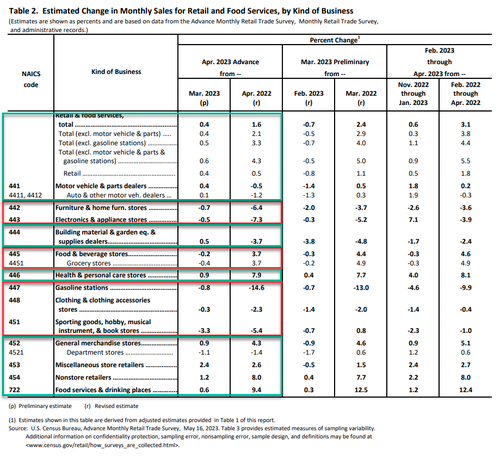

美國商務部 5 月 16 日公布最新 4 月零售銷售數據,雖然 4 月增長比 3 月出現小幅反彈,但增長幅度卻是大幅低於市場預期,這顯示了美國經濟的消費動能並沒有市場所預期的那麼強勁,美國消費者正面臨了巨大的縮減支出壓力。4 月零售銷售報告細項:

- 4 月零售銷售月增率報 0.4%,市場預期為 0.8%,修改後前值為 -0.7%。

- 4 月核心零售銷售月增率報 0.6%,市場預期為 0.2%,修改後前值為 -0.5%。

4 月零售銷售有 7 個產業實現月增率增長、有 6 個產業出現衰退

資料來源:U.S. Census Bureau 資料日期:2023/5/16

確實,4 月零售銷售數據並不是相當疲軟,只是出現邊際轉弱,這主要是因為 4 月美國勞動力市場表現火爆、失業率低至歷史低點的 3.4%,故勞動力市場強勁的薪資增長支撐著消費動能。

但值得注意的是,最新 5 月 6 日當週公布的美國初請失業金數據也已正式突破 26 萬人大關,創下自 2021 年 10 月以來最高的申請人數,這進一步證明美國勞動力市場也初步出現降溫的徵兆,故在勞動力市場將高機率進一步放緩的壓力下,美國零售銷售的消費動能也估計將同步走弱。

美國初請失業金表現 資料來源:tradingview 資料日期:2023/5/16

整體 4 月零售銷售數據觀察,雖然有 7 個零售產業實現了月增率的正增長,突顯出消費者支出穩定,但事實上消費衰退的陰影仍在,因為若與去年同期相比,美國 4 月零售銷售年增率事實上僅增長 1.6%,是創下 2020 年 5 月以來最小漲幅,表明美國消費者正在開始縮減支出。

二.微軟領軍,生成式 AI 已成為新 S 曲線:

微軟公布最新 FY3Q23 財報,整體營收與獲利皆超越市場預期,且財報發布會更確立了生成式 AI (Generative AI) 的發展趨勢與貨幣化變現的路徑,也帶動了 Nasdaq 100 另外二大巨頭 Google、Nvidia 在生成式 AI 領域中,確定生成式 AI 將成為新的 S 曲線。目前微軟在生成式 AI 的發展路徑上走得是最為前緣,也是引領整個生成式 AI 浪潮的最前端公司,目前微軟在與 OpenAI 的深度合作下,不僅在搜索引擎中推出 Bing Chat 功能,也快速推出系列 Copilot 產品,已對企業軟體、生產力軟體等造成深度革命。

以下為投資人整理微軟在生成式 AI 發展上已推出的三大產品清單:

-

•3 月 8 日微軟發布 Dynamics 365 Copilot,Dynamics 365 Copilot 為組織內的員工提供了面向銷售、客服、市場、運營維護和供應鏈角色的 AI 工具,在 CRM 和 ERP 中自動化完成多種工作,Dynamics 365 Copilot 通過整合 CRM 和 ERP 系統,能夠幫助客戶從各個業務層面加速創新和增進營收。

•3 月 17 日,微軟發布 Microsoft 365 Copilot,微軟 Copilot 將大型語言模型 (LLM) 的強大功能與業務數據和 Microsoft 365 應用相結合,幫助用戶釋放創造力,解鎖生產力併升級各種技,目前,微軟公司正在與部分商業客戶一同測試 Microsoft 365 Copilot。

•3 月 28 日,微軟發布 Securtiy Copilot,將 AI 技術應用於網路資安領域,為資安專業人員提供一個有效的工具,以快速檢測和響應威脅,並更好地了解整個隱患存在的態勢,Security Copilot 將結合微軟覆蓋的資安漏洞系統和產業領先的專業知識,通過 AI 助手增強資安團隊的工作能力。

儘管 Dynamics、365、Security 這幾個微軟的企業軟體目前尚未公佈定價,但考慮到系列 Copilot 帶來的生產力與效率提升,預計微軟的每用戶平均收入 (Average Revenue Per User, ARPU) 將能夠擴大,預計 Google、Nvidia 等公司也都能受惠生成式 AI 的新應用需求,同意生成式 AI 已成為這三大巨頭的新 S 曲線。

但值得注意的是,也是由於生成式 AI 的題材火爆,故當前微軟、Google、Nvidia 估值亦是十分昂貴,微軟、三大巨頭的未來 12 個月預估本益比 (Forward P/E ratio) 已飆升回 2021 年底水平,也就是聯準會尚未啟動升息循環之前的估值水準,這意味著這三大巨頭若要進一步上漲,那麼後續就不會是在賺估值均值回歸的資本利得,而是需要整體基本面進入上修循環來帶動。

估值分析:

據 Bloomberg 截至 5 月 16 日數據顯示,Nasdaq 100 指數未來 12 個月期預估本益比 (Forward 12 months P/E Ratio) 已來到 26.29 倍,估值水平已飆破 5 年均值的 25 倍水準。Nasdaq 100 估值水平已進入昂貴的水平,雖然生成式 AI 正成為 Nasdaq 100 科技巨頭的新增長曲線,但考量到美國經濟邊際放緩已經開始,故不應期待 Nasdaq 100 基本面能夠順利進入上修循環,從而收斂當前昂貴的估值水平。

| P/E Ratio | |||

|---|---|---|---|

| Index | 5/16/23 | Year ago | Forward 12 mons |

| Dow Jones | 21.97 | 18.57 | 17.56 |

| S&P 500 | 18.46 | 20.50 | 18.80 |

| NASDAQ 100 | 27.59 | 26.17 | 26.29 |

| Russell 2000 | 30.20 | 52.58 | 22.53 |

資料來源:Bloomberg 資料日期:2023/5/16

Nasdaq 100 後市:

經過了 4 月份的非農、消費者物價指數 (CPI) 報告之後,幾乎再次確定了聯準會本輪升息循環已經觸頂,預計基準利率將持續停留在當前水平 5.00-5.25% 一段更長時間,且相當可能 2H23 下半年聯準會都無法啟動降息,這也意味著高利率的壓力將持續抑制美國經濟動能,Nasdaq 100 在此環境下仍難順利進入營收、EPS 的基本面上修循環。雖然同意生成式 AI 已成為 Nasdaq 100 科技巨頭的新 S 曲線,未來增長力道可期,但在初期上生成式 AI 對營收的挹注仍將較小,而考慮到美國勞動力市場、零售銷售已出現邊際放緩的初步跡象,故 Nasdaq 100 整體基本面仍是難以見到全面性復甦,而更重要的是當前] Nasdaq 100 估值水平已然相當昂貴,甚至當前的估值水平,很可能已把 2024 年的成長預期都已經定價入內。

展望 Nasdaq 100 後市,預計聯準會在 2H23 仍不太有過早降息的條件,雖然 Nasdaq 100 有著生成式 AI 的發展論述,但即使考慮進生成式 AI 的潛在增長,當前 Nasdaq 100 的估值水平仍然還是太過昂貴,且加上美國經濟已開始出現逆風的早期跡象,Nasdaq 100 值得考慮轉向站立在較為謹慎的思考位置。

Published by

OANDA Lab

透過CFD差價合約交易納斯達克100指數

納斯達克100指數由納斯達克股票交易所於1985年1月31日創立,它是美國的三大股價指數之一,有時被簡稱為“納指100”,英文名稱為“NASDAQ-100 ”。它由100個在納斯達克股票交易所上市的公司(市值前100的非金融公司)發行的103支股票組成。由於這些公司大多是科技公司,因此該指數也被視為美國科技業行情的晴雨表。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。