誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

納斯達克指數展望「NAS100雙週報2023年7月_1期」

-

<本期亮點>:

1.美國公布 5 月個人消費支出 (PCE) 與核心個人消費支出 (Core PCE) 年增率、月增率繼續下行,並且符合市場預期,再次證明聯準會的高壓升息對於通膨率抑制有效,商品去通膨基本已去化完成,也幫助聯準會確定進入升息循環的末端,升息壓力對 Nasdaq 100 的估值修正基本已經結束,未來 Nasdaq 100 前景就看盈利端表現。

2.半導體大廠美光 (Micron) 首先於 Nasdaq 100 公布最新財報,財報顯示各項營運表現開始好轉,管理層亦認為記憶體的谷底已過,同時也再度減產加速供需平衡,公司表示伺服器市場需至年底才能順利去庫存,但在 AI 熱潮下預期將在 2024 年做出巨大的營收貢獻。

3.展望 Nasdaq 100 後市,升息對於 Nasdaq 100 造成的估值修正壓力已經不大,而盈利端從美光財報觀察,預計在生成式 AI 的浪潮下,各大科技業者已紛紛轉移預算到投資生成式 AI,這將有助 Nasdasq 100 盈利端觸底,雖然尚未進入每股盈餘 (EPS) 的上修循環,但 EPS 的週期底部也已經浮現。

美光財報樂觀,AI 將拉升 Nasdaq 100 盈利端表現

美國公布 5 月個人消費支出 (PCE) 與核心個人消費支出 (Core PCE) 年增率、月增率繼續下行,並且符合市場預期,再次證明聯準會 (Fed) 的高壓升息對於通膨率抑制有效,「商品去通膨」基本已經去化完成,也幫助聯準會確定進入升息循環的末端,升息壓力對 Nasdaq 100 的估值修正基本已經結束,未來 Nasdaq 100 前景就看盈利端表現。美國 5 月商品分項 PCE 物價指數年增率已降至 1.1%,服務分項 PCE 年增率則仍舊高達 5.3%,這顯示了商品去通膨已經基本完成,而由於房價增速下降到租金下滑之間具有滯後關係,考慮到當前美國房價已經下滑達半年以上,故 2023 下半年美國租金通膨也將進入下降通道,雖然美國勞動力市場仍舊堅挺,但薪資增長也已開始放緩,預計下半年美國核心通膨將會加速下行,支持聯準會不再大幅上修終點利率 (Terminal rate)。

半導體大廠美光 (Micron) 首先於 Nasdaq 100 公布最新財報,財報顯示各項營運表現開始好轉,管理層亦認為記憶體的谷底已過,同時也再度減產加速供需平衡,公司表示伺服器市場需至年底才能順利去庫存,但在 AI 熱潮下預期將在 2024 年做出巨大的營收貢獻,不過由於中國網安審查對營收負面影響高於預期,相較同業,美光復甦會較為緩慢。

展望 Nasdaq 100 後市,隨著租金滑落將帶動 2023 下半年核心 PCE 年增率進一步放緩,核心通膨雖然仍無法很快回到聯準會的 2% 通膨目標,但已足以幫助聯準會進入升息循環尾端,終點利率的上修空間已經非常狹小,故升息對於 Nasdaq 100 造成的估值修正壓力已經不大,而盈利端從美光財報觀察,預計在生成式 AI 的浪潮下,各大科技業者已紛紛轉移預算到投資生成式 AI,這將有助 Nasdasq 100 盈利端觸底,雖然尚未進入每股盈餘 (EPS) 的上修循環,但 EPS 的週期底部也已經浮現。

Nasdaq 100 日線走勢圖 資料來源:Tradingview 資料日期:2023/7/3

總經分析:

一.美國商品通膨已去化完成,服務通膨下半年漸漸步入下行:

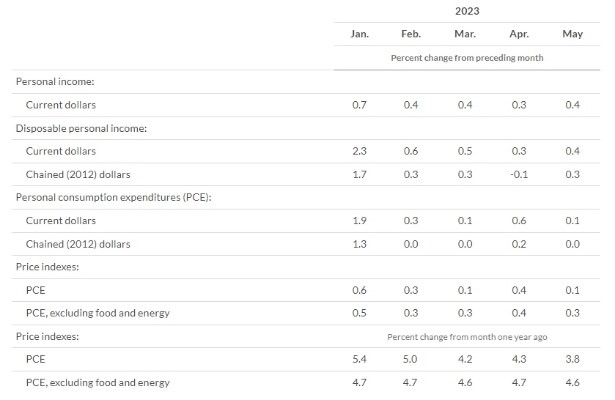

美國 5 月 PCE、核心 PCE 物價指數年增率分別報 3.8% 與 4.6%,皆符合市場預期,美國 5 月 PCE 通膨率大幅放緩,是自 2021 年 5 月以來首次回落至 4% 以下,而雖然核心 PCE 年增率的下降幅度較小,仍處在非常高的水平,表明薪資通膨仍舊頑固,但要再刺激核心 PCE 通膨重新走揚,機率已經是微乎其微。美國 5 月 PCE 物價指數細項表現:

-

●5 月 PCE 年增率報 3.8%,預期為 3.8%,前值為 4.3%。

●5 月 PCE 月增率報 0.1%,預期為 0.1%,前值為 0.4%。

●5 月核心 PCE 年增率報 4.6%,略低於預期 4.7%,前值為 4.7%。

●5 月核心 PCE 月增率報 0.3%,預期為 0.3%,前值為 0.4%。

美國 5 月 PCE 物價指數細項表現 資料來源:BEA 資料日期:2023/6/30

從 PCE 分項結構看,休閒商品和汽車年增 -1.6%,前值為 -1.4%;其他耐用品年增 3.9%,前值為 4.6%;場外消費的食品飲料年增 5.8%,前值為 6.9%;服裝和鞋類年增 2.9%,前值為 3.1%;汽油及其他能源貨物年增 -21.9%,前值為-13.5%,其中,汽油及其他能源貨物拉動商品 PCE 物價指數下降 2.0 個百分點 (前值為下降 1.2 個百分點)。

另外,住房和公用事業年增漲幅繼續回落,5 月年增為 7.6%,前值為 8.1%,但仍是 PCE 的主要拉動項目,這顯示當前美國核心 PCE 通膨黏性仍舊較強,但考慮到美國 20 大城房價增速放緩已經持續長達半年以上時間,而房價放緩到租金下滑具有滯後性,故預計 2023 下半年核心 PCE 也將開始進入下降通道。

整體 5 月 PCE 報告觀察,美國商品通膨的去化已經確定完成,且沒有重燃的跡象,而服務性通膨黏性確實是當前最為難解的問題,但考慮到薪資通膨放緩、租金通膨也將開始下行,故核心 PCE 預計也難以重新大幅增長,這將有助於聯準會不再激進地上修終點利率,後續終點利率上行空間已然相當狹小,服務性通膨黏性將只會支持聯準會維持高利率一段更長時間 (higher for longer)。

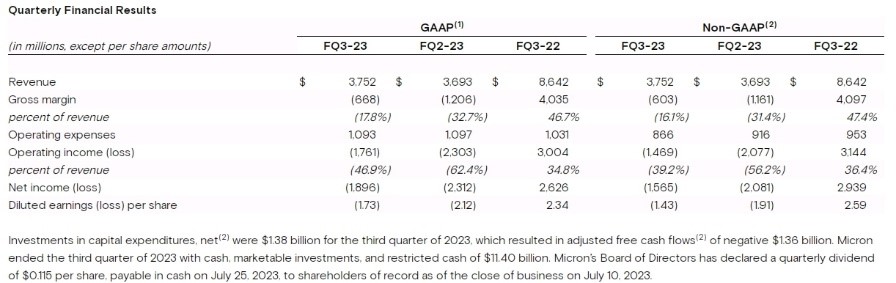

二.美光財報宣布繼續減產,並去認記憶體谷底已過:

美光發布最新財報,數據顯示,美光上季各項營運表現開始好轉,且都優於財測預期,並預期記憶體產業谷底已過,但因消費性市場的回溫力道相對較弱,為了加速供需平衡,美光將展開短期的第五度減產,預計整體記憶體產業將於 2023 下半年在生成式 AI 的帶動下,營暈將逐季出現回升。美光財報細項:

-

●美光 2023 財年第三季總營收為 37.52 億美元,年增率報 -56.6%,略超市場預期 37.02 億美元。

●實現毛利 -6.68 億美元,毛利虧損已經明顯出現收窄。

●Non-GAAP 每股盈餘 (EPS) 報 -1.43 美元,去年同期 EPS 為 2.59 美元,優於市場預期的 -1.61 美元,且繼續預計 2023 下半年虧損幅度將收窄。

●下一季財測預計營收落在 37-41 億美元區間,市場預期為 38.0 億美元。

美光 2023 財年第三季財報表現 資料來源:Micron 資料日期:2023/6/28

財報顯示,美光上季營收年減近 60% 至 37.52 億美元,但仍優於市場預期,雖較去年盈轉虧,調整後每股虧損 1.43 美元,但虧損幅度也已小於市場預期,證明整體記憶體產業已開始受惠減產效果,低谷已經浮現。

美光執行長 Sanjay Mehrotra 表示,相信記憶體產業已經走過營收低谷,隨著供需逐漸恢復平衡,預估利潤率將有所改善,長遠來看,美光的技術領先地位、產品組合和優異的營運,將繼續強化公司在不同成長市場的競爭地位,包含人工智慧以及以記憶體為中心的運算技術。

Sanjay Mehrotra 預計,雖然個人電腦 (PC)、智慧手機和伺服器銷售預測看起來比預期還要更糟,但預計 AI 將為短期銷售帶來重大提振效果,並相當看好 AI 趨勢將帶動整體記憶體產業進入下一次的週期上行循環。

估值分析:

據 Bloomberg 截至 7 月 3 日數據顯示,Nasdaq 100 指數未來 12 個月期預估本益比 (Forward 12 months P/E Ratio) 已來到 28.67 倍,估值水平仍然偏高,短線上具有漲多拉回的壓力,但中、長線看,盈利端的上修將幫助估值收斂。考慮到目前美國經濟仍具有強大韌性,失業率仍在歷史低檔區間徘徊,零售銷售力道仍就強勁,再加上各大科技巨頭如微軟、亞馬遜、Google 紛紛在 Generative AI 擴大資本支出,故相信在 Generative AI 的新增長力量帶動下,預計 Nasdaq 100 成份股將於 2023 下半年進入每股盈餘 (EPS) 的上修循環。

| P/E Ratio | |||

|---|---|---|---|

| Index | 7/3/23 | Year ago | Forward 12 mons |

| Dow Jones | 22.96 | 17.79 | 18.19 |

| S&P 500 | 19.61 | 20.62 | 19.80 |

| NASDAQ 100 | 31.15 | 24.65 | 28.67 |

| Russell 2000 | 26.63 | 46.32 | 23.75 |

資料來源:Bloomberg 資料日期:2023/7/3

Nasdaq 100 後市:

今年以來 Nasdaq 100 上漲幅度達 40%,高速收復去年跌幅,這主要是反應商品通膨下行帶動 PCE 通膨率放緩,幫助聯準會升息觸頂,故帶動了整體 Nasdaq 100 指數出現大幅的估值修復,而當前商品通膨的減緩趨勢也確實實現,且服務性通膨也將開始因租金放緩而下滑,但 PCE、核心 PCE 通膨放緩的論述相信也已經定價在 Nasdaq 100 股價之中,後續 Nasdaq 100 要進一步上攻,還需看盈利端表現。美光公布上季財報優於市場預期,並給出樂觀財測,雖然儘管中國當局的調查仍是重大阻力,但整體記憶體供過於求的情況正在改善,記憶體產業已經渡過營收低谷,未來隨著生成式 AI 的應用持續擴大,預計將幫助客戶庫存加速改善,預計產業供需將更為平衡。

美光管理層結論認為,觀察下半年看,記憶體市場庫存調整已經完成,營收將會在下半年改善,而考量到記憶體為所有消費性電子的必要零組件,故供需狀況可視為消費性電子的景氣領先指標,在美光財測樂觀、庫存水位續降的前景下,相信整體消費性電子產業的需求已經開始見到回溫跡象,這對 Nasdaq 100 盈利端因子來說,是一巨大的正面現象。

展望 Nasdaq 100 後市,鑒於聯準會升息循環已經入尾部階段,高速升息帶來的估值修正壓力已不復存在,且今年 Nasdaq 100 漲幅已高,也已經完全反映了估值修正行情,故盈利端的復甦才是 2023 下半年最重要的趨勢觀察點,而從美光的財測觀察,相信各大科技巨頭在生成式 AI 的戰爭已經開啟,資本支出預算已經加速移動到投資 AI 之上,預計 AI 趨勢將成為 Nasdaq 100 盈利端最重要的拉升動力,幫助 Nasdaq 100 延續多頭趨勢。

Published by

OANDA Lab

透過CFD差價合約交易納斯達克100指數

納斯達克100指數由納斯達克股票交易所於1985年1月31日創立,它是美國的三大股價指數之一,有時被簡稱為“納指100”,英文名稱為“NASDAQ-100 ”。它由100個在納斯達克股票交易所上市的公司(市值前100的非金融公司)發行的103支股票組成。由於這些公司大多是科技公司,因此該指數也被視為美國科技業行情的晴雨表。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。