誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

2021年12月市場展望

全球疫情宏觀綜述

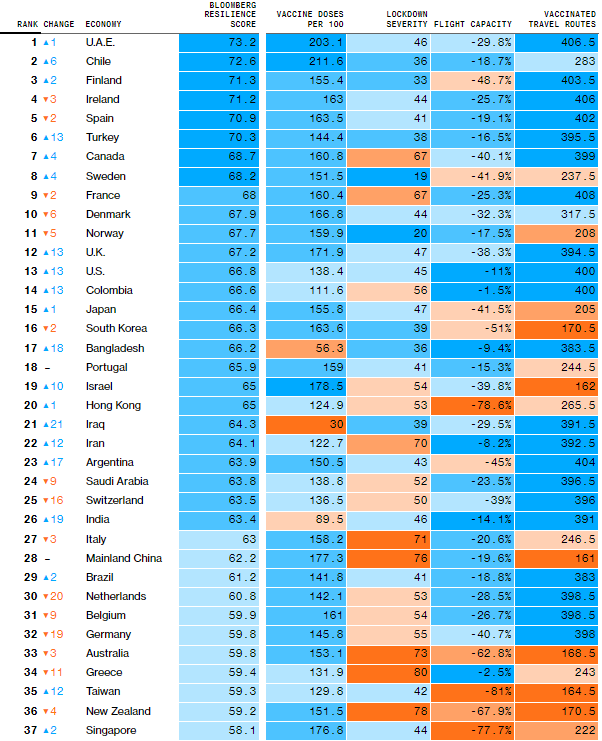

根據彭博資訊最新的全球防疫排名,11月阿拉伯聯合大公國奪得冠軍,阿拉伯聯合大公國自10月中旬以來每天新增病例不到100例,死亡病例也很少見,而且是全球疫苗接種率最高地區之一。智利與芬蘭分別排名全球第二及第三,這兩個國家均有較高的疫苗接種率,並且對遊客開放。四至十名依序為愛爾蘭、西班牙、土耳其、加拿大、瑞典、法國及丹麥。曾經是排在前十位的新加坡,這個月排第37,12嵗以上的人口當中已有94%接種了冠狀疫苗,是世界上疫苗覆蓋率最高的國家之一,兒童疫苗的試打,也已開始。

11月25日,南非科學家確定,其境内出現了令人擔憂的新變種病毒:Omicron “奥密克戎 ”,這是導致南非單日病例激增十倍的原因。科學家說,這種病毒帶有大量變異,研究人員正在試圖確定它是否比先前的變種病毒更容易傳播或者致命。奧密克戎變異病毒的出現,再次成爲全球關注的熱點。各國政府可能對邊境和旅行管制采取新的措施。有關變種病毒的消息震動了11月26日的金融市場,引爆美股近70年以來的最慘“黑色星期五”,道瓊斯指數狂跌一千多點,原油失守70美元,美元指數也開啓最近最大跌幅,被視爲避險資產的日元瘋漲,美元兌日元,單日下跌200多點。

輝瑞表示:公司預計需要100天開發相對應的疫苗。莫德納CEO也表示,需要幾個月才能大規模生產新的疫苗應對該新病毒。上述言論再一次碰觸了市場的敏感神經,避險情緒急劇升溫。但是也有一些國家的科學家認爲,奥密克戎的出現是一個“好消息”,有助於終結疫情。因爲,從現在的事實看來,這種病毒引發的病例大部分是輕症或者無症狀,説明這一變種病毒的毒力不一定更强大,而且傳染性也未必比德爾塔病毒強。表明他能夠優化感染力,但是會降低死亡幾率,這與大多數的呼吸道病毒的演化方式一致,人們會在短短幾天内康復,其症狀與一般的感冒極爲相似。世界衛生組織的態度,也傾向於該病毒難以對全球造成嚴重威脅。

資料來源:彭博(Bloomberg)去年起製作「全球防疫韌性排名」(Covid Resilience Ranking),每月底公布最新結果,評估哪個國家或地區能在盡量降低對社會與經濟的干擾下,最有效率地控制疫情。

股票市場

11月的整個月,美國三大股票指數,都是在“構築近期見頂”的一個大體走勢。11月初起,受益於美國10月非農就業人數超過預期的增長,以及拜登5500億美元的基建方案獲得通過的利好消息的提振,支持美國股市前半個月持續上漲。後半個月,受到美國高通脹,CPI數據的飆升至6.2%,漲幅為近31年以來的最高,引發市場對高通脹又進一步的恐慌。接下來的馬斯克連續不斷的抛售特拉斯的股票,也引市場發猜測科技股是否已經“見頂”的小恐慌。接下來11月23日,美聯儲主席鮑威爾確定連任,引發市場預期美聯儲將會更快加速Taper和開始加息,三大股指均開始轉跌。12月3日公佈的非農數據,僅增加21萬,大幅低於預期的55萬,引發美股市場的進一步的大幅下跌。11月24日后,美國十年期國債,也從本月的最高點1.68%,跌至1.35%(12月3日閉市價)。

•道瓊斯指數,從11月初的35625,漲至365757(或漲2.67%)后,開始轉跌,自高點跌至最低34455(截至11月30日),跌幅5.8%,12月3日,由於非農數據不佳,進一步下跌至33950左右(12月3日閉市價); •納斯達克指數,從11月初的15900,漲至最高16775(或張5.50%)后,開始轉跌至最低16070(截至11月30日),跌幅4.2%,12月3日,由於非農數據不佳,進一步下跌至15535左右(12月3日閉市價); •標普500指數,從11月初的4615漲至最高4757(或漲2.8%)后,開始轉跌至最低4565(截至11月30日),跌幅3.79%,12月3日,由於非農數據不佳,進一步下跌至4490左右(12月3日閉市價)。

外匯市場

美聯儲已于11月宣佈开启佈縮減購債計劃,全球外匯市場,隨著全球各大央行政策出現轉向,之前高流動性汎濫的時代可能逐漸走向尾聲。雖然當前各國央行的實際收益率依然很低,可能給市場帶來一定的支撐,但長遠看來,高風險資產的樂觀程度可能對比之前有所下降,未來市場的波動性可能將維持高位。高風險貨幣在未來3-12個月可能會劇烈波動,其中新興市場貨幣可能會遭到抛售。不過,如果未來幾個月美國就業市場的數據如果差强人意,低於預期過遠的數據,可能支持美聯儲推遲縮減購債的計劃,而令美元進一步承壓。

1.美元:中長期溫和上漲

•11月3日,美聯儲利率決議:FOMC委員一致同意,將聯邦基金利率的目標區間維持在0-0.25%不變,符合市場預期。本月是自去年6月以來,首次月度購買債券低於1200億美元。11月的taper應該在11月中旬的月度購買期間進行,如果每個月少買150億美元,合計1200億美元的購買資產規模將在八個月内完成,也就是明年6月結束購債。

•11月5日的非農數據小幅向好,10月非農就業增加53.1 萬人,預期是45萬人;失業率4.6%,預期是4.7%。市場情緒樂觀,美元上漲。

•11月5日,拜登總統的5500億美元的基建方案獲得通過。用於道路,橋梁,公共交通和其他項目。如果算上公路建設費用,該法案總金額超過1.2萬億元。

•1月8日,美聯儲副主席拉裏達:預計2022年將加息2次;倘若我們必須要加息,那麽從某種程度上而言,我們可能會更快結束Taper;可能需要更快采取行動以便控制通脹;對於2023-2024年加息的前景預期似乎是合理的;仍預計加息條件有可能在2022年底前實現;持續的高通脹對於美聯儲來説,是個問題。

•11月10日:公佈的美國10月CPI數據:同比大漲6.2%,創下近30年來的新高,也是連續第五個月超過5%,數據公佈後,美元指數短綫迅速走高,上個月的CPI為5.4%。CPI數據公佈后,美國總統拜登親口承認物價過高,高通脹令人不安,扭轉這一趨勢是他的“當務之急”。

•11月22日:周一開市之前,拜登總統政府正式提名鮑威爾連任美聯儲主席。市場普遍認爲,鮑威爾連任,能夠保持政策的一致性,但也可能是美聯儲的政策進一步轉向“鷹派”,美聯儲或將加快緊縮步伐,加息的預期,也從明年7月提前至明年6月。

•11月30日:鮑威爾發表講話:說是時候放棄通脹“暫時性“這個詞了,預計高通脹維持到明年中旬。”“隨著通脹上升和經濟增長,美聯儲可能更快的完成縮減購債”,這些鷹派言論,令金融市場大幅震蕩,美元指數和美國十年美債收益率一同走高,瞬間大漲,非美貨幣和美股三大指數集體大跌。

•12月3日,美國11月NFP非農就業報告數據令市場感到意外。非農就業增加人數僅爲21萬,遠低於預期的55萬,和前值的54.6萬。但是另一個重要的數據,失業率則表現不俗,錄得4.2%,遠低於前值的4.6%和預期的4.5%。美元小幅下跌后,又收復了跌幅,體現了市場“喜憂參半的情緒。

•技術面來看,過去一個月,美元指數,從93.30上漲,漲至最高96.85左右,漲幅3.81%,11月23日,鮑威爾確認連任美聯儲主席后,開始轉跌至最低95.50左右(或跌0.77%),現報96.10(12月3日閉市價);USDCHF:從月初的0.9085漲至0.9370(或漲3.14%),自11月23日鮑威爾確認連任美聯儲主席后,開始轉跌至最低0.9150(或跌2.35%)

•展望未來,美元指數,短期看在94-96區間震蕩,如果接下來沒有再爆發重大的風險事件,中長期測試98-100區間。USDCHF:短期,0.9050-0.9250震蕩,中長期測試0.9500-0.9800區間。

2.歐元:中期或溫和走弱

•11月15日:歐洲央行行長拉加德發表講話:現在進行任何緊縮措施都會利大於弊;任然認爲明年通貨膨脹會放緩,GDP預計仍將在今年年底左右超過疫情前的水平;目前各種期貨價格表明,能源價格將在2022年上半年明顯回落。在加息方面,不會在2023年出現冒險行爲,必須堅持政策以鞏固經濟復蘇。預計,明年工資水平將高於今年。

•11月17日:歐元區CPI同比增長4.1%,為13年以來的新高,也是歐洲央行“2%”的目標的2倍多。

•11月25日:歐洲央行會議紀要,目前必須重新確認寬鬆的貨幣政策立場,中期失衡的風險開始增加。相對比美聯儲對於通脹的擔憂,歐洲央行的表態相對“隱忍”。叠加目前歐洲疫情發展再次惡化,本月歐元兌美元貶值幅度較大。

•技術層面上看:技術層面上看:11月份,受到前半个月的美元上涨的影響,歐元有持续下跌,歐元兌美元EURUSD: 從最高1.1610大幅震荡下跌至最低1.1185左右,或跌3.66%, 之後修正反弹至最高1.1380左右,或漲1.74 %,在10月30日鲍威尔發表講話,宣称是时候放弃通胀“暫時性”這個詞后,欧元兌美元,快速下跌至1.1235左右。目前反彈回1.1308左右(12月3日閉市)。

•中長期看,能源價格上漲將降低歐洲家庭的實際購買力, 中國經濟的放緩也限制了歐洲經濟復蘇的預期,叠加美國可能率先退出購債和經濟增長勢頭加快,短期来说,歐元兌美元有可能再次會下探1.1200,還有可能在1.1500 到1.100之間反復測試的可能,中長期來説,有在跌破1.1000一线的可能。

3.英鎊:中長期至少比歐元要强勢

•11月15日:英央行委员哈斯克尔:现在宣布在就业和休假计划上取得成功还为时尚早。 英国首相约翰逊:我们没有看到任何数据表明需要采取防疫B计划.

•11月17日,英國國家統計局公佈的 CPI數據顯示,英國10月消費者價格指數CPI年率4.2%, 高於前值3.1%,,是連續第三個月加速上漲,顯示英國的通脹高企。

•11月26日:英國央行首席經濟學家皮爾:英國經濟前景仍不確定。利率需要在未來幾個月上行;貨幣政策委員會認爲,工資增長,CPI增長沒有持續性;會視情況調整利率;如果就業市場繼續强勁,未來幾個月利率將需要逐步上升;如果數據轉好且通脹預計持續高於目標,我們可以繼續加息;如果數據發展不利且通脹預計低於目標,我們可以保持原狀。

•技術層面看,整体维持下跌,英鎊兌美元,先從月初的高点點1.3690跌至最低1.3195,跌幅3.62%,自11月30日以后,鲍威尔发表讲话后,迅速从 1.3360震荡下跌至1.3195, 12月3日閉市價:1.3230。 短期可能再次反弹至1.3500的风险,并可能在1.3500到1.3100區間反復測試,如果順利下破1.3000,中長期來説,如果美元能攀升至98-100区间,英镑可能會測試1.300到1.25區間。

4.日元:溫和下跌

•11月26日,有關變種病毒的消息震動了11月26日的金融市場,引爆美股近70年以來的最慘“黑色星期五”,道瓊斯指數狂跌一千多點,原油失守70美元,美元指數也開啓最近最大跌幅,被視爲避險資產的日元瘋漲,美元兌日元,單日下跌200多點。

•10月28日,日本央行利率決議:日本央行維持政策利率在-0.1%,維持十年期國債收益率目標為0%,並將不設限地購買必要的國債數量以維持十年期國債收益率在0%,一致決定購買ETF和房地產投資信托的上限分別爲12萬億日元和1800億日元,購買商業票據和企業債券的上限為20萬億日元,直至2022年底。日本央行將密切監測疫情的影響,如有必要,將毫不猶豫地采取額外的寬鬆措施,并且預期短期和長期政策利率保持在當前或者更低的水平。

•日本是石化能源的進口大國,和歐洲和英國一樣,在國際能源價格飆升的現實狀況下,也會從某種程度上損害日本貿易環境。

•技術層面來看, 11月份,上半个月USDJPY已經從112.70漲至最高115.50,漲幅2.48%,月尾自11月26日,市场爆出新的奥密克戎变异病毒后,开始转跌,最低至112.50(跌幅2.60%),短期内跌破112.50后,有测试110一线的可能,美国国债受到避险资金涌入,美国10年期国债收益率现下跌,自本月高点1.68%已跌至1.35%,美債收益率的下滑,令美日國債利差縮小,也对美元兌日元造成下行的壓力。

•但是在美聯儲未来加快退出 “量化寬鬆” 的預期下,日元和美元的基本面的差異,可能致使美元兌日元, 中長期仍然看涨,上漲至115-120區間。

5.澳元:溫和下跌

•11月整個月,澳元整體維持下跌,投資者普遍認爲:全球通脹壓力將比澳洲央行認爲的更加持久。歐洲經濟學家Hayden Dimes近期發表講話“儅其他地方的總體消費這物價漲幅加速時,澳洲的漲幅實際上是放緩的,其3%的水平是美國的一半。而且,美國的工資增長并沒有像澳洲那樣放緩得那麽多,而且已經大幅加速超過疫情前的水平。我們認爲,這裏的通脹不可能加速到接近美國等地的水平。相反,我們預計總體通脹率將保持在目前的水平附近,二基本通脹將加速,但將保持在澳洲央行的目標範圍内。”

•11月2日的澳洲央行利率決議, 澳洲央行將基準利率維持在0.1%不變,預計2021年GDP將增長3%;重申在通脹達到2-3%之前不會加息。預測2023年底之前,基本通脹不會高於2.5%。將繼續以每周40億澳元的速度購買政府債券,至少到2022年2月中旬。

•技術層面來看,11月澳元兌美元:总体下跌,自月初的0.7550跌至最低0.7050,或跌6.62%,現報0.6995(12月3日闭市价),12月3日的 短期還有在0.7000到0.73之間反復震蕩測試的可能,短期來説,有可能再次反复测试0.7000-0.7100,跌破后,即将打开的下行区间0.7000-0.6500。

6.紐元:溫和下跌

•10月6日新西蘭央行利率決議,新西蘭央行RBNZ10月發佈的利率會議上宣佈,官方基準利率加息25個基點,從0.25%升至0.50%, 符合市場預期,這也是G10主要央行中第二個宣佈加息的國家。第一個加息是挪威央行在9月23日,宣佈把利率從歷史低點0.00%提高到0.25%。消息公佈後,紐元走高150點左右后,小幅下跌。

•11月24日,新西蘭央行宣布,將基準利率再次上調25个基點至0.75%,以遏制新西蘭高居不下的通脹。上次会议, 新西蘭已經進行了2014年以來的首次加息,毫無爭議的成爲發達國家加息的第一个,今天又第二次加息25个基點。新西蘭央行表示,連續加息的最主要動因是近来新西蘭通賬居高不下。9月消费者價格指数(CPI)同比上漲4.9%。而數據表明,CPI还将繼續走高,或在近期突破5%,大幅超過2%的央行控制目標。

•紐元自今年年初以來,維持0.6800到0.7300區間反復測試。短期來説,紐元還是有可能在美元的任何下跌的刺激下而短綫上漲。中長期來説,,由於美聯儲已經明確釋放信號將退出“量化寬鬆” ,澳元難以在美元預期走强的背景下,很難大幅走高。

•技術層面看,紐元兌美元NZDUSD,在11月一个月的时间,已经0.7220跌至0.6740,跌幅6.65%,已经跌破0.6800,12月3日闭市价閉市價:0.6742, 短期來説,還有在0.6800到0.7000之間反復震蕩測試的可能,短期來説,如果稳破0.6800的后,有打开0.6800到0.6500更低区间的可能。

7.加元:結合原油走勢判斷

•加拿大是G7國家中最早宣佈縮減購債規模的國家。最近7月14日的加拿大利率決議宣佈維持基準利率0.25%不變,同時將資產購買計劃規模再下調至每周20億加元,之前是每周30億加元。加元是受到原油走勢影響最大的貨幣,走勢要結合原油的走勢總綜合判斷。

•10月27日,加拿大央行利率決議會議上宣佈,結束QE, 維持基準利率在0.25%不變,徹底結束買債(QE),并且暗示明年第二季度可以加息。消息公佈後,美元兌加元短綫下跌近百點。

•11月15日 - 加拿大央行总裁麦克勒姆近期称,在加拿大经济闲置被吸收前,央行不会升息。目前还没到那一步,但正在接近。麦克勒姆还指出,尽管由大流行病引发的需求变化、供应中断和能源价格上涨推动的通胀风险有所增加,但央行仍然认为,最近的动态是暂时的。他补充说,加拿大央行的政策框架-即将通胀控制在1-3%范围内,重点关注区间中点2%的灵活通胀目标-意味着加拿大人可以放心,央行将在让通胀受控的同时支持全面复苏。他说:“我们的决心意味着,如果我们对通胀压力持续的时间以及经济还有多少闲置的看法最终被证明是错误的,我们将进行调整。我们的框架使我们能够做到这一点。”

•11月17日,加拿大統計局公佈,10月通脹年率升至4.7%,為2003年以來的最高水平,並高於上個月的4.4%同比增幅。也是連續第七個月超過加拿大央行1-3%的目標區間。

•加拿大央行上月暗示,最早可能于2022年4月首次加息,不过货币市场预计该行将在3月份加息,2022年共加息五次。

•技術層面看,美元兌加元(USDCAD)在11月的時間段,从月初的1.2350涨至最高1.2838,涨幅3.95%,12月3日的閉市價為1.2838。 加元將繼續受到大宗商品價格,貿易條件和全球風險偏好的影響,短期來説,有在1.25至1.28之間反復震蕩測試的可能,長期來説,如果油價下跌明顯下,有向上測試1.3000,並漲至1.3500的可能性。

商品市場

1.原油

11月再多重因素影響下, 油價終於轉跌。拜登總統11月23日,宣佈釋放5000萬桶原油戰略儲備,以降低原油價格,這也是有史以來規模最大的一次釋放美國戰略石油儲備的行動。此前,OPEC產油國一再無視增加原油供應的呼吁。在各方激烈博弈下, 各大機構紛紛調高二零對國際油價的預期。拜登總統說:“用不了多久,你就會看到加油站的汽油價格下降了。從長遠來看,隨著我們轉向清潔能源,我們將減少對石油的依賴。“ 同時,叠加11月26日,受到新的變種病毒Omicron “奥密克戎 ”的消息的影響,國際油價大幅下降。

過去一年多,原油已從去年的疫情剛爆發時的最低點每加侖15美元左右漲到11月初的85美元左右。短期而言,如果疫情控制的好,“奥密克戎 ”病毒没有想象中的难以控制,此前旅行和出游等活動的被壓抑的需求在疫情后的恢復期間,可能重新得到釋放,而衝擊80到100美元區間。 中長期來説,隨著美國,歐洲和中國三大經濟體致力于推動碳中和技術的進程,同時結合電動車市場的興起,石化燃料的需求或在各國GDP中的比例大幅下降,原油中長綫看向50美元。

技術層面來看:布伦特油:11月以来,在86.75和82.95区间徘徊了半个多月的时间,11月26日,终于展开一波凌厉的下跌。从今年最高点86.75下跌至 66.45 (或跌23.40 % ),12月3日闭市价:70.51 ; 德克萨斯油:11月以来,85.50和80区间徘徊了半个多月的时间,11月26日,终于自今年最高点85.50下跌至 62.62(或跌 26.76%) ,12月3日閉市價闭:66.56。

2.黃金

•11月5日:非農數據公佈后,成功突破1806-1810美元區域,其后黃金持續上漲,纍計上漲4.69%。

•11月10日, 美国CPI创下新高后,黄金反弹逼近1870,刷新自今年6月15日以来的新高,之後,在1875到1850之間徘徊了3周左右的時間,11月20日,展开下跌,自本月的高点1875,下跌至最1760左右(或跌6.67%)。

•黃金在從年初的最高触及每盎司1915美元到最近8月的最低每盎司1670美元之間大幅波動。目前在每盎司1760.80美元尋找方向。長遠來看,隨著後疫情時代,全球各國接種疫苗普及的加速,和全球經濟的加速復蘇,以及美國拜登總統上臺以來的“天量刺激”經濟政策的落實和實施,美國經濟的復蘇前景越來越樂觀,這些都降低了黃金作爲避險品種的吸引力。叠加加上美聯儲已經明確釋放信號將退出“量化寬鬆”,可能重啓”加息“ 的大背景下,黃金也難以大幅走高。

•技術層面看,11月整个月,黄金是走了一个“过上车”的走势,先上涨,后下跌。 黃金兌美元,11月份上半个月,从每盎司1750美元震蕩上漲至最高1875美元,漲幅7.14%,后半月,有从1875跌回1750左右,跌幅同样是7.14%。 12月3日闭市价:每盎司1783.35美元,短期來説,還有在每盎司1700美元到1900美元之間反復震蕩測試的可能,中長期來説,有再次下探每盎司1700美元, 並跌破和看向每盎司1550.00美元的可能性。

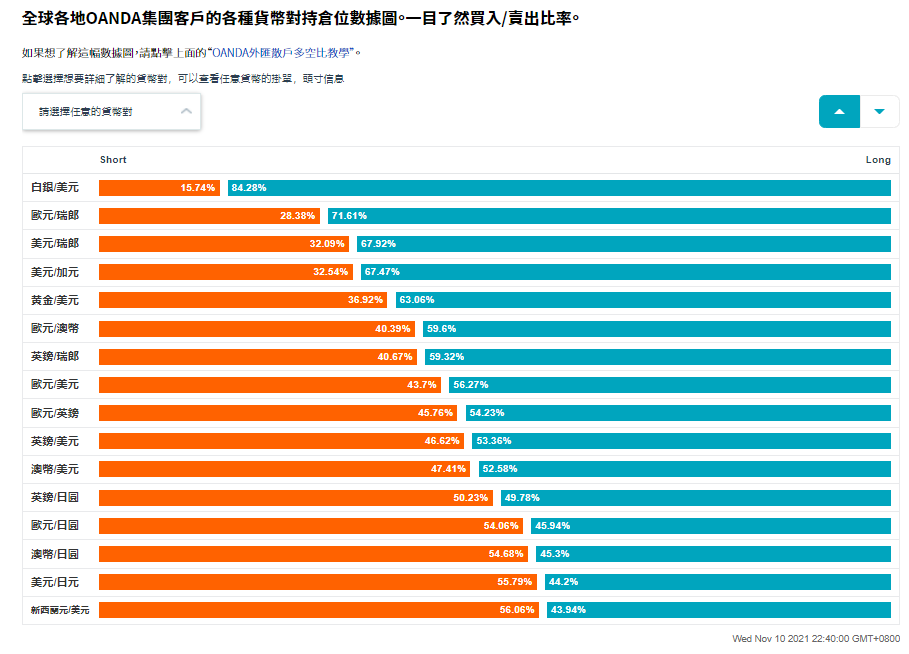

资料来源: OANDA多空持倉/挂單比率圖,https://www.oanda.com/bvi-ft/lab-education/lab/open-position-ratios/ 利用OANDA客戶情緒報告交易外匯和貴金屬市場,交易員的市場情緒可以用於決定一系列資產的倉位情況,我們的OANDA外匯持倉數據(也可以稱作情緒指數),提供了有關散戶所持有的多頭和空頭的倉位大小,散戶情緒的轉變以及整個指標所釋放出來的信號,即看漲,看跌或者中性等相關信息。

分析2021年11月10日臺北時間22點40分,黄金兌美元的OANDA多空持倉比率圖(也可以叫做散戶情緒指數),安达客戶的“持倉”情況是“多头”:63.06%,“空头”:36.92%,“多頭”明顯大於“空頭”, OANDA散戶情緒指數通常作爲反向指標,暗示黄金兌美元在目前价位每盎司1865美元企穩之後,還可能有下跌的可能。 11月24日, 黄金兌美元下跌至每盎司1783.50美元左右。

本月關注

各國疫苗接種接種普及的進程

德爾塔Delta變種病毒和其它變異病毒的傳播和控制情況

新冠变异毒株Omicron “奥密克戎”變種病毒和其它變異病毒的傳播和控制情況

美聯儲今年最後在12月的利率決議會議紀要

美國就業市場改善情況

其它各國的央行利率會議紀要

OPEC石油输出国组织會議紀要(OPEC and non-OPEC Ministerial Meeting)

Sandy Wang 撰

外匯交易策略

在外匯交易中沒有100%勝率,即便專業操盤手也會出現虧損。如果想在外匯交易上長期穩定獲利的話,制定策略進行交易非常重要。在制定交易策略時需要記住的是如何根據市場行情進行交易。在震盪行情和趨勢行情中使用不同策略,是長期穩定獲利非常關鍵的一點。同樣,制定一種適合自己的交易風格也非常重要。在OANDA進行外匯交易時,除了可以在MT4與MT5兩個平台上交易以外,還可以使用獨有指標。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。