誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

黃金價格走勢分析「黃金雙週報2023年10月_2期」

<本期亮點>

1.近期國際金價表現強勁,主要是因為以色列、哈瑪斯爆發戰爭,使得市場避險情緒湧入黃金,但考量到美國 CPI 降幅仍舊緩慢,且國際油價激漲,預計金價的反彈將不具可持續性,一旦以哈戰爭出現停止的跡象,那麼金價即可能再次出現巨大回檔,黃金最佳的多頭轉折點依然需要聯準會釋放降息預期,故當前金價的反彈相信只是短期現象。

2.美國通膨仍顯頑固,9 月 CPI 年增速為 3.7%,高於預期的 3.6%,而核心 CPI 年增率略有放緩,但回落接近停滯,9 月核心 CPI 年減至 4.1%,為 2021 年 9 月以來最小漲幅,已連續 6 個月下降,且持平於預期 4.1%,通膨黏性仍舊緩步下降,故考慮到美國就業緊俏以及服務業通膨韌性,使得聯準會官員在調整貨幣政策走向時,將比市場預期更為謹慎。

3.展望黃金後市,在當前核心通膨降幅緩慢的市況下,聯準會勢將繼續以高利率來抑制通膨預期,故美國實質利率在通膨緩降、高利率維持的雙向制約下,實質利率預計難以快速回落至 1.8% 以下,故金價的多頭牛市,仍舊還需要等待聯準會釋放降息預期,當前金價反彈只是反應戰爭的短期現象。

非農強勁+核心CPI續降,聯準會 11 月不升息但維持高利率更久

近期國際金價表現強勁,主要是因為以色列、哈瑪斯爆發戰爭,使得市場避險情緒湧入黃金,但考量到美國 CPI 降幅仍舊緩慢,且國際油價激漲,預計金價的反彈將不具可持續性,一旦以哈戰爭出現停止的跡象,那麼金價即可能再次出現巨大回檔,黃金最佳的多頭轉折點依然需要聯準會 (Fed) 釋放降息預期,故當前金價的反彈相信只是短期現象。美國通膨仍顯頑固,9 月 CPI 年增速為 3.7%,高於預期的 3.6%,而核心 CPI 年增率略有放緩,但回落接近停滯,9 月核心 CPI 年減至 4.1%,為 2021 年 9 月以來最小漲幅,已連續 6 個月下降,且持平於預期 4.1%,通膨黏性仍舊緩步下降,故考慮到美國就業緊俏以及服務業通膨韌性,使得聯準會官員在調整貨幣政策走向時,將比市場預期更為謹慎,預計在當前通膨黏性下,聯準會維持高利率將至少到 2024 年第二季。

另外,美國勞工部公布 9 月非農報告,新增就業遠超市場預期,並上先前 2 個月的就業數據,這鞏固了 3Q23 美國經濟加速的預期,細項數據來看,美國 9 月非農業新增就業 33.6 萬人,接近市場預期 17 萬人的兩倍,且為 2023 年年初以來的最大增幅,但薪資年增速卻小幅回落至 4.2%,創下 2021 年 6 月以來最小增幅, 這顯示隨著美國勞動力市場再平衡、企業用工需求從高位回落,服務業通膨壓力將繼續緩慢緩解,只是由於放緩速率極慢,故尚不構成聯準會放出降息預期的理由。

展望黃金後市,在以哈戰爭爆發之後,市場避險資金高速湧入黃金做避險,但考慮到以色列、哈瑪斯戰力懸殊,且以色列已獲得美軍增援,故預計戰爭將很快能夠獲得結束,黃金仍將回歸到倚靠「實質利率」的基本面投資,而在當前核心通膨降幅緩慢的市況下,聯準會勢將繼續以高利率來抑制通膨預期,故美國實質利率在通膨緩降、高利率維持的雙向制約下,實質利率預計難以快速回落至 1.8% 以下,故金價的多頭牛市,仍舊還需要等待聯準會釋放降息預期,當前金價反彈只是反應戰爭的短期現象。

黃金日線走勢圖 資料來源:Tradingview 資料日期:2023/10/13

總經分析:

一.美國 9 月核心 CPI 續降,聯準會 11 月雖不升息但將維持高利率:

美國 9 月消費者物價指數 (CPI) 連續第二個月快速成長,主要是受到能源價格飆升推動,但核心 CPI 增速卻仍在持續放緩,並低於市場預期,顯示聯準會高利率政策仍在繼續抑制核心 CPI 走低,9 月 CPI 報告充分強化聯準會維持高利率一段更長時間,以抑制核心 CPI 預期重燃的意圖。美國 9 月 CPI 增速表現:

-

●9 月 CPI 年增率報 3.7%,市場預期為 3.6%,前值為 3.7%。

●9 月 CPI 月增率報 0.4%,市場預期為 0.3%,前值為 0.6%。

●9 月核心 CPI 年增率報 4.1%,市場預期為 4.1%,前值為 4.3%。

●9 月核心 CPI 月增率報 0.3%,市場預期為 0.3%,前值為 0.3%。

美國 CPI 各增速表現 資料來源:Tradingview 資料日期:2023/10/12

本次的 9 月 CPI 報告,共有下列 3 大特點:

1.能源價格擾動仍在,供給風險升溫:美國 9 月 CPI 能源價格季比雖較 8 月明顯回落,但汽油價格上漲對整體通膨的擾動仍在,也是 9 月 CPI 月增率超預期上漲的主要貢獻項之一,由於 OPEC+ 組織成員國的減產已使得當前整體原油供給處在緊平衡狀態,中東地緣政治局勢升級又令未來原油供給風險升溫,短期或持續擾動能源價格。

2.二手車價格延續回落帶動核心通膨放緩,但領先指數已反彈:

美國 9 月核心通膨放緩主要來自二手車價格大幅回落,但二手車價格分項連續回落或即將告一段落,但二手車價格地領先指數 Manheim 顯示二手車價格指數已反彈,且近期汽車業的罷工或對汽車供應鏈產生一定的擾動,從而推動商品價格走高。

3.通膨黏性仍重,房屋通膨季增大幅上升,剔除房屋的核心服務通膨再度上行:

房屋通膨回落仍不如預期,落後效果難以顯現,9 月房屋通膨季增 0.6%,對整體 CPI 季比貢獻過半,而剔除掉房屋的核心服務通膨季漲 0.6%,創下 2023 年 1 月以來的最大漲幅,交通服務通膨為最大推動項目,主要因汽油價格反彈對運輸、機票等價格的傳導。

由於美國勞動力市場持續緊俏,勞工需求強勁,這使得美國通膨率因結構性因素而出現韌性,美國就業以及通膨因結構性因素導致的韌性,使得聯準會官員在調整貨幣政策走向時,將比市場預期更為謹慎,預計在當前通膨黏性下,聯準會維持高利率將至少到 2024 年第二季。

總經分析:

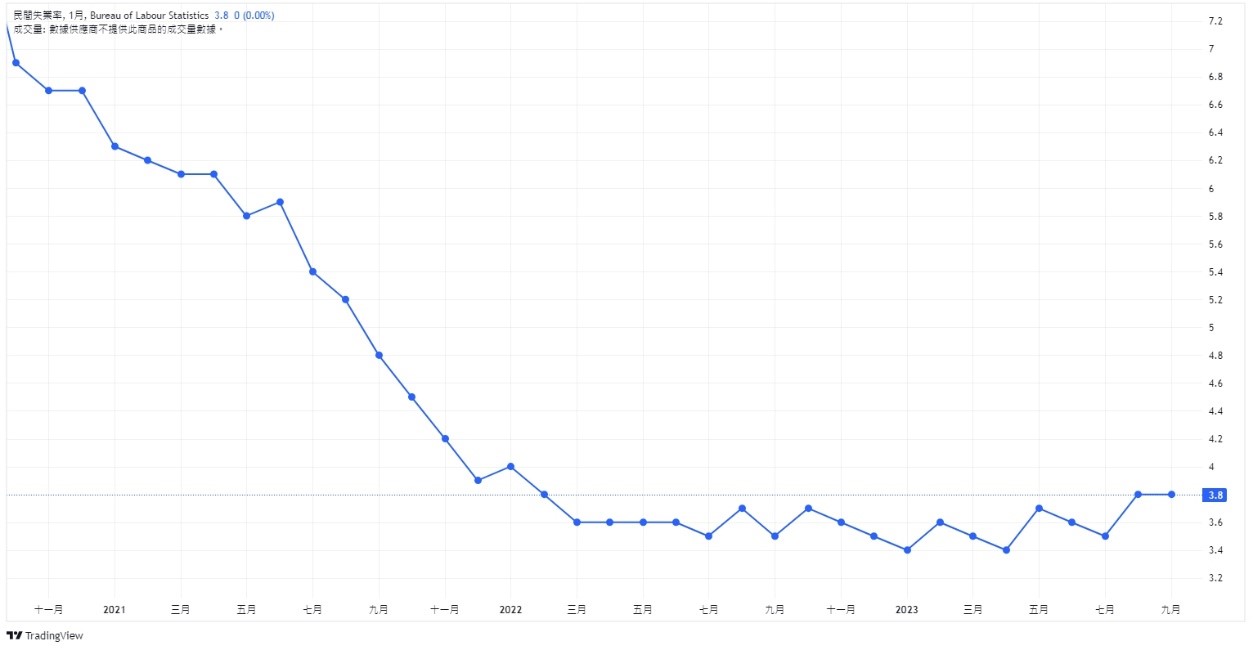

二.美國 9 月非農就業強勁,但 11 月升息條件已不具備:

美國勞工部公布 9 月非農報告,新增就業報 33.6 萬人,遠超市場預期的 17 萬人,創今年年初以來最大增幅,另外 9 月失業率升至 3.8% 與前值持平,平均時薪增速則放緩,9 月非農報告雖然就業增長強勁,但在薪資增長放緩的市況下,聯準會在 11 月已不具備升息的理由。9 月非農就業報告:

-

●非農新增就業報 33.6 萬人,預期 17 萬人,修正後前值 22.7 萬人

●失業率報 3.8%,預期 3.7%,前值 3.8%

●平均每週工時報 34.4 小時,預期 34.3 小時,前值 34.4 小時

●平均每小時薪資年增率報 4.2%,預期 4.3%,前值 4.3%

●平均每小時薪資月增率報 0.2%,預期 0.3%,前值 0.2%

●勞動參與率報 62.8%,預期 62.8%,前值 62.8%

美國失業率 資料來源:tradingview 資料日期:2023/10/06

美國失業率 資料來源:tradingview 資料日期:2023/10/06值得注意的是,9 月非農報告大幅上修了前 2 個月的新增就業人數,將 7 月非農就業人數從 15.7 萬上修至 23.6 萬,增加 7.9 萬人;8 月非農就業從 18.7 萬上調至 22.7 萬,增加 4 萬人,經過這些修正,7 月和 8 月的就業人數加起來比先前公布數字高出 11.9 萬人,顯見就業市場非常熱絡。

9 月勞動參與率持穩再 62.8%,與預期和 8 月的前值持平,暗示近幾個月勞動力供需之間的落差正在慢慢趨向平衡,不過當前水準仍比新冠疫情前大約低半個百分點。

在新增就業強勁的背景之下,9 月薪資增幅是低於市場預期,其中年增 4.2%,創 2021 年中期以來最小年度漲幅,低於預期和 8 月前值的 4.3%,顯示了雖然就業需求強勁,但是薪資增長壓力已經大幅削弱,這有助於聯準會避開「薪資通膨螺旋 (Price/wage Spiral)」的危機。

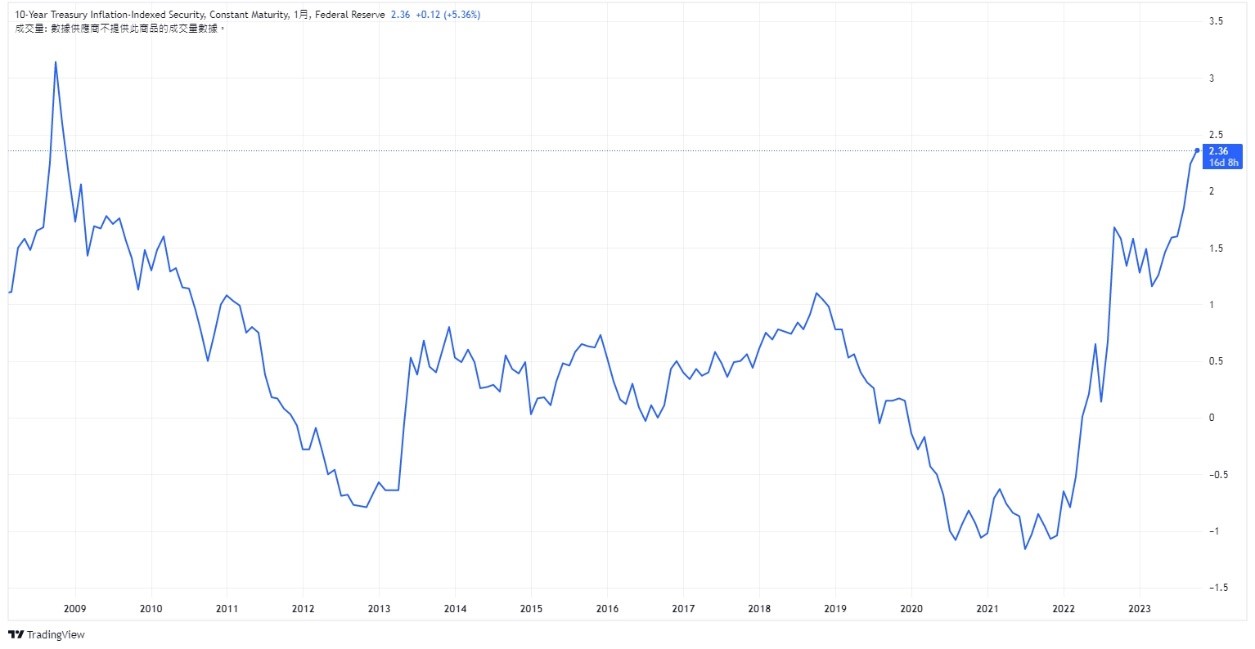

估值分析:

黃金主要以實質利率作為定錨,過去 20 餘年間,金價是與實質負利率呈現絕對負相關,故市場常見的金價估值方式,即是以實質利率進行估值,據費雪方程式 (Fisher Equation) 公式描述,實質利率即等於名目利率減通膨預期。截至 10 月 13 日最新數據,美債實質利率已高達 2.36%,反映聯準會於 9 月點陣圖上調低 2024 年降息預期二碼 (50BP) 之後,對美債殖利率造成的上升壓力、帶動美債實質利率加速上行。

美債實質利率 資料來源:Tradingview 資料日期:2023/10/13

籌碼分析:

上週美國商品期貨交易委員會 (CFTC) 10 月 13 日公布截至 10 月 10 日當週的最新倉位數據,黃金非商業性持倉 (投機性部位) 多單減少 8,074 口,至多單 220,332 口,而空單則大增 11,719 口至 148,899 口,單週淨多單在多單小減、空單大增的帶動下,淨多單合計減少 19,793 口至總口數 71,433 口。從黃金的籌碼面上觀察,黃金多單水平仍高達 20 萬口以上,多單具有高度的擁擠交易 (Crowded Trade) 壓力,反映出在以哈戰爭的威脅下,多軍並不願意短期內撤出多單,但若以哈戰爭開始浮現和緩跡象,那麼金價就有可能因為多單過於擁擠,轉向多殺多行情。

| Gold (As of Oct 13) | |

|---|---|

| Long | 220,332 |

| Change | -8,074 |

| Short | 148,899 |

| Change | +11,719 |

| Net Position | 71,433 |

| Change from last week | -19,793 |

黃金非商業性持倉部位 資料來源:CFTC 資料日期:2023/10/13

黃金後市:

近期金價強勢反彈,主要是由於中東再次爆發戰爭,哈瑪斯侵略以色列領地導致市場避險資金高速湧入黃金避險,但考慮到兩軍軍力懸殊,且美軍已派遣航空母艦群前往支援以色列、伊朗也不願涉入戰局,故預計本輪的以哈戰爭將不具可持續性,短線的金價反彈將只是短期現象,金價預計在以哈戰爭趨向緩和之後,即會轉向以「實質利率」為主的基本面主導。美國 9 月近期釋出 2 份重磅經濟數據,包括 CPI 以及非農報告,2 份數據分別顯示出:核心 CPI 仍走在溫和下降的趨勢上,但下降的速度極為緩慢,而非農報告則指向美國勞動力市場繼續趨於再平衡 (Rebalance),2 份報告綜觀來看,預計聯準會 11 月會議將不再升息,但同時也將維持高利率一段更長時間,以繼續抑制通膨預期下行。

展望黃金後市,近期金價快速上漲反映中東的戰爭威脅,但另一方面,由於美國實質利率仍舊居高不下,故金價向上的漲勢空間勢必受限,且一旦以哈戰爭若開始出現趨緩現象,市場避險資金將會快速流出黃金,而金價也必須回歸到以實質利率主導的基本面投資,在當前核心通膨降幅緩慢的市況下,聯準會勢將繼續以高利率來抑制通膨預期,故美國實質利率在通膨緩降、高利率維持的雙向制約下,實質利率預計難以快速回落至 1.8% 以下,故金價的多頭牛市,仍舊還需要等待聯準會釋放降息預期。

Published by

OANDA Lab

透過CFD差價合約來進行黃金投資

黃金是市場上相當熱門的商品之一,除了本身具備商品性、貨幣性和保值性外,同時也是資產的一種,對投資者而言,目前可以選擇黃金投資的標的包括黃金CFD、黃金期貨、ETF黃金、實體黃金等。 其中OANDA提供的黃金交易管道為“黃金差價合約(CFD)”。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。