誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

黃金價格走勢分析「黃金雙週報2023年8月_2期」

<本期亮點>

1.美國公布 7 月 CPI 報年增率 3.2%,再次低於市場預期,但略高於前值 3.0%,這主要是因為基期的緣故,並不影響當前 CPI 持續走低的趨勢,而 7 月 CPI 數據再次低於預期,預計也將有理由令聯準會於 9 月暫停升息,並且不再於 9 月釋出的點陣圖中上調終點利率 (Terminal Rate),但短線上金價有望因美國財政部擴大發債而繼續承壓。

2.美國財政部 8 月 7 日表示,預計 3Q23 的美債發放規模將超過 1 兆美元,比 5 月份的估計增加 2740 億美元,這主要是由於今年美國民主、共和兩黨在債務協商的期間過長,甚至差點導致美國政府關門,使得美國財政部必須先動用臨時預備金來支付必要開支,故使得一般通用帳戶 TGA 現金水位告急,而在債務上限通過之後,美國財政部故需要在 3Q23 短期內大量籌措現金,這為 10 年期美債殖利率突破前高的 4.3% 帶來可能性。

3.展望黃金後市,聯準會貨幣政策預計將持續在 2023 下半年維持高利率一段時間 (Higher for longer),而這本來就將支持美國實質利率繼續落在高位無法下降,如今再加上美國財政部於 3Q23 短期內擴大發債,故實質利率已再次來到 1.8% 的歷史高檔區間,甚至有可能突破 2.0%、創下 2008 年以來最高水平,金價在實質利率還將上升的前景下,將可能回測每盎司 1880 美元關口,隨後才可能於 4Q23 重啟漲勢,呈現「先蹲後跳」之格局。

美財政部擴大發債,金價估「先蹲後跳」

美國公布 7 月消費者物價指數 (CPI) 報年增率 3.2%,再次低於市場預期,但略高於前值 3.0%,這主要是因為基期的緣故,並不影響當前 CPI 持續走低的趨勢,而 7 月 CPI 數據再次低於預期,預計也將有理由令聯準會 (Fed) 於 9 月暫停升息,並且不再於 9 月釋出的點陣圖 (Dot Plot) 中上調終點利率 (Terminal Rate),但短線上金價有望因美國財政部擴大發債而繼續承壓。美國 7 月 CPI 數據再次報喜,尤其扣除食品和能源成本的核心 CPI (Core CPI) 年增 4.7%,創 2021 年 10 月以來新低,低於市場預期和前值的 4.8%,7 月 CPI 數據顯示美國通膨持續退燒,而由於核心指標比整體 CPI 更能反映潛在通膨,雖然核心 CPI 通膨率仍處於高位接近 5.0%,但自去年 9 月達到 6.6% 的最高點以來,美國核心通膨幾乎每個月都在放緩,聯準會進一步拉升終點利率的理由並不充份。

美國財政部 8 月 7 日表示,預計 3Q23 的美債發放規模將超過 1 兆美元,比 5 月份的估計增加 2740 億美元,這主要是由於今年美國民主、共和兩黨在債務協商的期間過長,甚至差點導致美國政府關門,使得美國財政部必須先動用臨時預備金來支付必要開支,故使得一般通用帳戶 TGA 現金水位告急,而在債務上限通過之後,美國財政部故需要在 3Q23 短期內大量籌措現金,這為 10 年期美債殖利率突破前高的 4.3% 帶來可能性。

展望黃金後市,美國 CPI 通膨率仍在趨勢性降低,但由於核心 CPI 仍處在接近 5.0% 的高水位上,故聯準會貨幣政策預計將持續在 2023 下半年維持高利率一段時間 (Higher for longer),而這本來就將支持美國實質利率繼續落在高位無法下降,如今再加上美國財政部於 3Q23 短期內擴大發債,故實質利率已再次來到 1.8% 的歷史高檔區間,甚至有可能突破 2.0%、創下 2008 年以來最高水平,金價在實質利率還將上升的前景下,預計短線上將具有不小的下跌壓力,將可能回測每盎司 1880 美元關口,隨後才可能於 4Q23 重啟漲勢,呈現「先蹲後跳」之格局。

黃金日線走勢圖 資料來源:Tradingview 資料日期:2023/8/11

總經分析:

一.美國 7 月 CPI 再次低於預期,核心 CPI 創近一年新低:

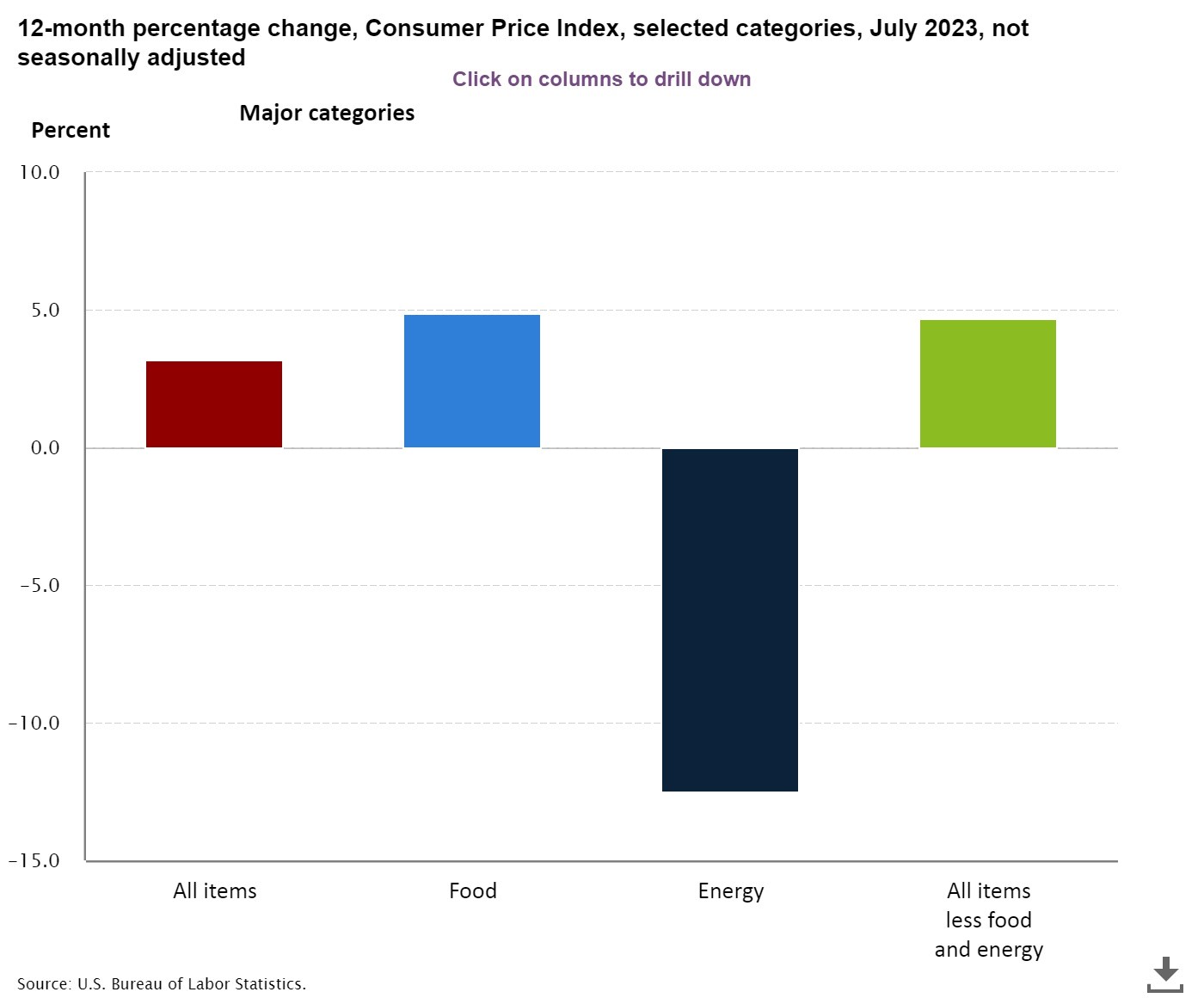

美國勞工部周四 (10 日) 公布 7 月消費者物價指數 (CPI) 年增率報 3.2%,低於市場預期的 3.3%,而扣除食品和能源成本的核心 CPI (Core CPI) 年增率則報 4.7%,創 2021 年 10 月以來新低,也是低於市場預期的 4.8%,7 月 CPI 報告顯示美國通膨率持續退燒,支持強化聯準會 9 月不再上調終點利率,甚至 9 月有可能停止升息。按月增率的角度來看,美國 7 月 CPI 成長 0.2%,表現符合市場預期,與前值持平;核心 CPI 連續第 2 個月成長 0.2%,符合市場預期也與前值持平,並創下自 2021 年來的最小增幅。

美國 7 月 CPI 數據細項表現:

-

●7 月 CPI 年增率報 3.2%,市場預期 3.3%,前值 3.0%。

●7 月 CPI 月增率報 0.2%,市場預期 0.2%,前值 0.2%。

●7 月核心 CPI 年增率報 4.7%,市場預期 4.8%,前值 4.8%。

●7 月核心 CPI 月增率報 0.2%,市場預期 0.2%,前值 0.2%。

美國 7 月 CPI 細項表現 資料來源:U.S. Bureau of Labor Statistics 資料日期:2023/8/10

觀察 CPI 分項指數表現,整體 CPI 成長的因素有 90% 以上是由於住房成本,而自今年年初以來,住房成本在其他方面有所放緩。與此同時,二手車價格連續第二個月下跌,而機票價格出現了自疫情開始以來的最大連續下滑。

儘管如此,美國家庭 7 月仍面臨生活必需品價格上漲的問題。食品雜貨價格自今年年初以來漲幅最大、公用事業價格上漲、汽油價格也在上漲,汽車保險的年增幅更是達到 1976 年以來的最高水準。

7 月服務價格的加速上漲,部分被二手車價格下跌導致的商品價格下跌所抵消,而核心商品價格,不包括食品和能源商品,自去年 3 月以來跌幅最大。

住房成本是服務業中最大的組成部分,占整體 CPI 指數的三分之一左右,已連續第二個月上漲 0.4%,住房成本的緩和是核心通膨持續退燒趨勢的一個基本特徵。

整體 7 月 CPI 報告觀察,由於 CPI、核心 CPI 月增率仍停留在 0.2% 的低度成長,由此可以推測新冠疫情後的通膨已消退,因此聯準會 9 月將有望暫停升息,而考慮到美國經濟繼續保持著不錯的增長態勢,且薪資成長仍然強勁,故暫停升息是可能的,不過短期內不會降息。

總經分析:

二.發債加速令買家觀望,10 年期美債殖利率可能突破前高 4.3%:

自美國國會兩黨於 6 月達成提高債務上限的協議之後,美國財政部正開啟新一輪債券發行以快速回補 TGA 帳戶匱乏的現金,因為在美國兩黨的債務上限僵局期間,美國財政部為了在不增加借款的前提下履行償債義務,故動用了 TGA 帳戶內的緊急預備金,這使得 TGA 現金餘額一度接近耗盡,而在美國國會通過債務上限之後,故美國財政部需要重新回補 TGA 帳戶的現金水位。據美國財政部規劃,預計至 2023 年 9 月底的 TGA 現金餘額將提升至 6500 億美元,故預計在 3Q23 期間加速發債 1.007 兆美元,這比財政部原先在 5 月時公布的發債金額還要高出 2740 億美元,故短期內的擴大發債,正令美債長天期債券之買家正轉向觀望。

據上週美國財政部拍賣 380 億美元的 10 年期債券,得標利率為 3.999%,大約持平財政部預計的得標利率 3.998%,投標倍數雖然上升至 2.56,但也只大約持平上月的 2.53,需求大致持平,並未顯著受到美債當前較高的票面利率而吸引。

在美債發債大幅增加、需求約略持平的壓力下,10 年期美債殖利率當前已突破 4.0% 的整數大關,截至週五 8 月 11 日,10 年期美債殖利率報 4.18%,距離 2022 年 10 月刷下的前高 4.3% 紀錄僅差距一步之遙。

10 年期美債殖利率 資料來源:Tradingview 資料日期:2023/8/11

隨著白宮的預算赤字惡化,以及聯準會 QT 縮表的推進,預計在未來幾季之內,美國政府的資金需求仍將繼續在較高水平徘徊,美國財政部也預計第四季債券發行量將落在 8520 億美元,發債需求持續居高不下,故 10 年期美債殖利率在短期內有機會突破 4.3% 的前高水平。

估值分析:

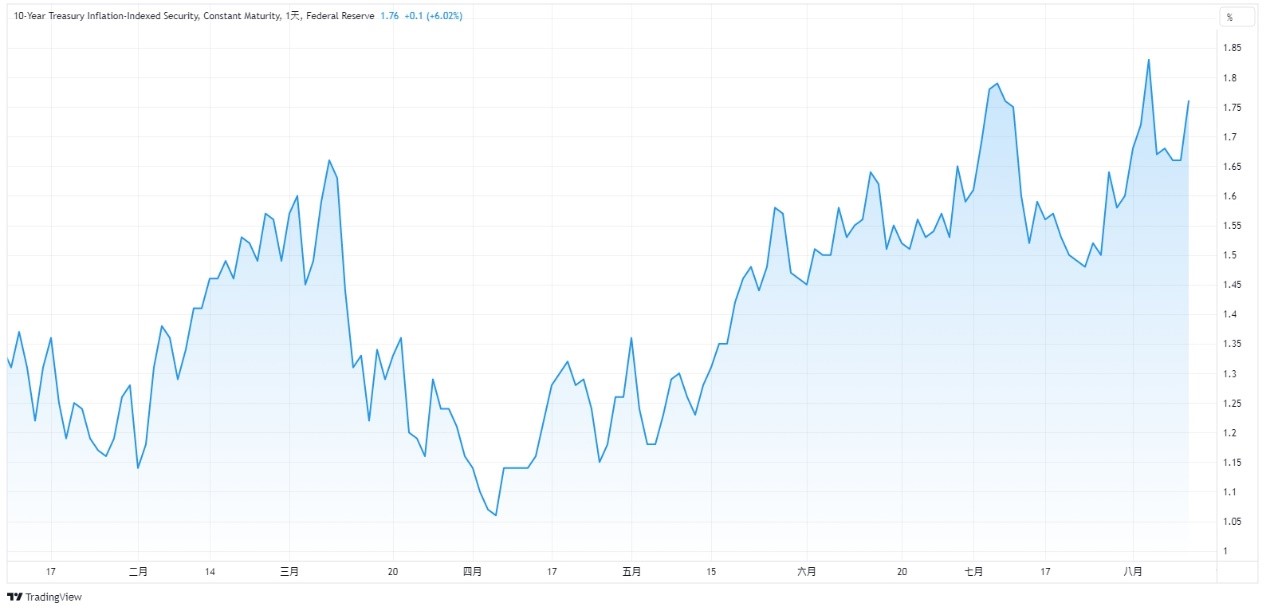

黃金主要以實質利率作為定錨,過去 20 餘年間,金價是與實質負利率呈現絕對負相關,故市場常見的金價估值方式,即是以實質利率進行估值,據費雪方程式 (Fisher Equation) 公式描述,實質利率即等於名目利率減通膨預期。截至 8 月 11 日最新數據,美債實質利率已自前二週的 1.60% 快速上升至 1.76%,反映出短期內美國財政部擴大發債後對殖利率造成的上升壓力,也令美債買家轉向觀望,而由於 3Q23 財政部擴大發債仍在持續進行,故短期內美債殖利率仍估將持續上行,這將帶動美債實質利率有望挑戰前高的 1.8%,而實質利率若來到此一水平,那麼也意味著實質利率將創下自 2008 年以來的最高水準。

美債實質利率 資料來源:Tradingview 資料日期:2023/8/11

籌碼分析:

上週美國商品期貨交易委員會 (CFTC) 8 月 11 日公布截至 8 月 8 日當週的最新倉位數據,黃金非商業性持倉 (投機性部位) 多單量減少 10,139 口至多單 228,846 口,而空單增加 11,800 口至 85,861 口,單週淨多單在多單減少、空單增加的帶動下,故淨多單合計減少 21,939 口,至總口數 142,985 口。從黃金的籌碼面上觀察,多軍已見到顯著回撤的現象,但由於多單水位仍是高達近 23 萬口,故多單水平仍舊居於高檔,而在實質利率將進一步上升的前景下,金價將有機會迎來一波多殺多行情,而在這波多殺多行情之後,黃金的淨多單水位也將隨之降低並清出空間,為後續多單回來帶動金價走升做出空間。

| Gold (As of July 7) | |

|---|---|

| Long | 228,846 |

| Change | -10,139 |

| Short | 85,861 |

| Change | +11,800 |

| Net Position | 142,985 |

| Change from last week | -21,939 |

黃金非商業性持倉部位 資料來源:CFTC 資料日期:2023/8/11

黃金後市:

美國 7 月 CPI 報告顯示通膨仍走在趨勢性下降的軌道之上,並未見到顯著的通膨重燃,這不僅將支持聯準會於 9 月暫停升息以外,還能限制 9 月將釋出的利率點陣圖 (Dot Plot) 不再上調終點利率,但也無法令聯準會提早進入降息循環,故當前聯準會的貨幣政策估計不會做出重大轉變,仍將維持高利率在 5.25-5.00% 一段長時間至 2023 年底。在聯準會不會降息的貨幣政策前景下,美國財政部在 2Q23 期間內還將持續擴大發債,這對美債殖利率來說,向上推升的壓力遠大過於向下走低的力量,預計 10 年期美債殖利率將自當前的 4.1% 進一步挑戰前高 4.3%,這將同步帶動實質利率向上竄升,實質利率將有機會觸及 2.0% 的整數大關。

展望黃金後市,由於黃金的不孳息特性,使得金價與實質利率是呈現「絕對負相關」之關係,因當利率高漲的時候,高利率商品對比黃金來說是更有吸引力,故在當前美債實質利率將繼續上行的趨勢裡,金價將有進一步向下修正的壓力,預計金價將有望在近期回測每盎司 1880 美元關口,隨後才可能於 4Q23 重啟漲勢,呈現「先蹲後跳」之格局。

Published by

OANDA Lab

透過CFD差價合約來進行黃金投資

黃金是市場上相當熱門的商品之一,除了本身具備商品性、貨幣性和保值性外,同時也是資產的一種,對投資者而言,目前可以選擇黃金投資的標的包括黃金CFD、黃金期貨、ETF黃金、實體黃金等。 其中OANDA提供的黃金交易管道為“黃金差價合約(CFD)”。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。