誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

黃金價格走勢分析「黃金雙週報2023年8月_1期」

<本期亮點>

1.ISM 公布 7 月份製造業 PMI 報 46.4,小幅低於市場預期的 46.8,其中僱傭指數降至 3 年新低,表明美國製造業的裁員規模正在擴大,這將有助於進一步放鬆美國的薪資通膨黏性、降低核心通膨率 (Core CPI),並更為支持聯準會 (Fed) 本輪升息循環觸頂、不再上修終點利率。

2.近期美債殖利率上漲幅度加大,因美國財政部宣布擴大發債,美國財政部預計 3Q23 發債將達 1.007 兆美元,創下歷史新高,故刺激了美債殖利率在短線上大漲,但在美國財政部擴大發債之後,TGA 帳戶已經大幅回補至 5520 億美元,預計繼續在 4Q23 擴大發債的機會已不高。

3.展望黃金後市,ISM 製造業 PMI 雇傭指數顯示美國裁員壓力仍舊沉重,再對比 JOLTs 職位空缺數來看,亦可以發現到美國企業主的雇傭需求在持續放緩,2 大原因繼續支持聯準會升息觸頂、不具備理由繼續上修終點利率,這意味著聯準會本輪升息循環已確定進入末端,金價的多頭牛市正在準備重新啟動。

勞動需求放緩支持聯準會不再上修終點利率,金價多頭牛市準備啟動

美國供應管理協會 (ISM) 公布 7 月份製造業 PMI 報 46.4,小幅低於市場預期的 46.8,其中僱傭指數降至 3 年新低,表明美國製造業的裁員規模正在擴大,這將有助於進一步放鬆美國的薪資通膨黏性、降低核心通膨率 (Core CPI),並更為支持聯準會 (Fed) 本輪升息循環觸頂、不再上修終點利率 (Terminal Rate),這將有助於黃金啟動多頭牛市。美國勞工部亦公布 6 月 JOLTs 職位空缺數比 5 月減少約 3.4 萬個至 958.2 萬,低於市場預期的 961 萬和修正後前值 961.6 萬,創 2021 年 4 月以來新低,顯示吃緊的就業市場開始出現鬆動,聯準會在過去一年的利率會議裡多次強調,需見到勞動力市場需求放緩,以幫助降低實體經濟的消費需求,進而減緩美國的通膨壓力。

雖然近期美債殖利率上漲幅度加大,因美國財政部宣布擴大發債,以因應美國不斷惡化的財政赤字和提供現金緩沖,美國財政部預計 3Q23 發債將達 1.007 兆美元,創下歷史新高,甚至比 5 月初的預估值還要高出 2740 億美元,並遠遠超出華爾街預期的 7960 億美元,是故刺激了美債殖利率在短線上大漲,但在美國財政部擴大發債之後,TGA 帳戶已經大幅回補至 5520 億美元,預計繼續在 4Q23 擴大發債的機會已不高。

展望黃金後市,ISM 製造業 PMI 雇傭指數顯示美國裁員壓力仍舊沉重,再對比 JOLTs 職位空缺數來看,亦可以發現到美國企業主的雇傭需求在持續放緩,2 大原因繼續支持聯準會升息觸頂、不具備理由繼續上修終點利率,這意味著聯準會本輪升息循環已確定進入末端,雖然美債殖利率近日因美國財政部發債規模超預期而走高,但預計將只是短期現象,不致影響實質利率觸頂,金價的多頭牛市正在準備重新啟動。

黃金日線走勢圖 資料來源:TradingView 資料日期:2023/8/1

總經分析:

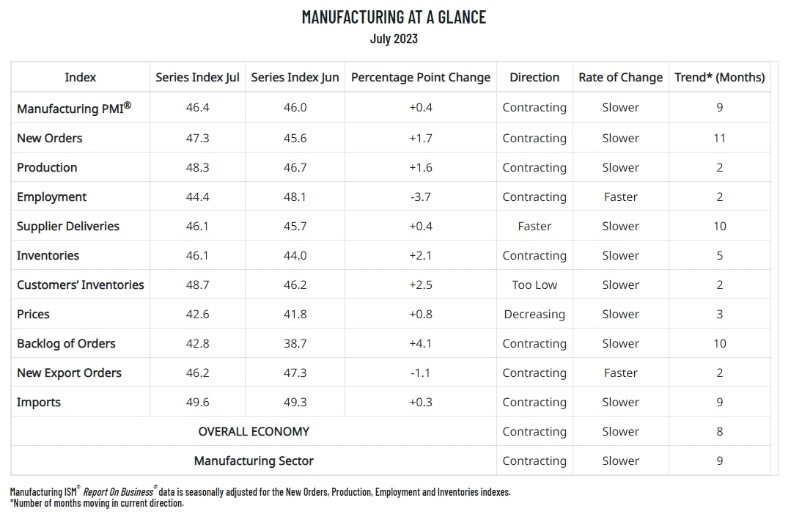

一.ISM 製造業 PMI 連續 9 個月低於 50,創金融海嘯以來最長紀錄:

美國供應管理協會 (ISM) 8 月 1 日公布 7 月製造業指數報 46.4,不及市場預期 46.8,且連續第九個月處在 50 的景氣分水線下方,這也是自 2007-2009 年經濟大衰退以來持續時間最長的一次;另外,更值得注意的是,7 月僱傭指數降至 3 年新低,表明裁員正在加速。7 月美國 ISM 製造業細項指數:

-

●新訂單指數報 47.3,前值 45.6

●生產指數報 48.3,前值 46.7

●僱傭指數報 44.4,前值 48.1

●供應商交貨指數報 46.1,前值 45.7

●存貨指數報 46.1,前值 44.0

●客戶端存貨指數報 48.7,前值 46.2

●價格指數報 42.6,前值 41.8

●未完成訂單指數報 42.8,前值 38.7

●出口訂單指數報 46.2,前值 47.3

●原物料進口指數報 49.6,前值 49.3

ISM 製造業 PMI 細項指數表現 資料來源:ISM 資料日期:2023/8/1

新訂單和生產指標在 7 月份有所改善,其中新訂單和生產指標反彈至 9 個月高點,即便如此,兩個指數仍處於萎縮狀態,與此同時,ISM 的出口訂單指數降至今年最低水準,美國商品出口繼續下滑。

雖然經濟的其他部分依然堅挺,但高利率加上消費者對服務業的偏好不斷轉向,抑制了製造業的發展,事實證明,海外需求低迷是另一個不利因素。

觀察指數細項,7 月新訂單指數從前值的 45.6 升至 47.3,創 2022 年 10 月以來新高,儘管借貸成本上升持續拖累經濟,但隨商品需求保持,訂單前景正在改善,鼓勵企業重建庫存。7 月工廠和客戶庫存仍然偏低,對未來的製造業生產是個好兆頭。

訂單疲軟使原物料價格受抑制,且隨供應鏈顯著改善,7 月價格指數報 42.6,高於前值 41.8,但仍處在低位。

就業市場方面,7 月僱傭指數從前值的 48.1 降至 44.4,創 2020 年 7 月以來新低,製造業長期的萎縮已迫使工廠裁員,然而這並非政府非農就業調查統計中製造業就業人數的可靠預測指標,今年工廠就業人數大幅增加。

ISM 製造業商業調查委員會主席 Timothy Fiore 表示,製造業需求依然疲弱,但與 6 月相比略有好轉,另外有跡象表明,製造業近期將採取更多裁員行動,以更好匹配生產產值。

總經分析:

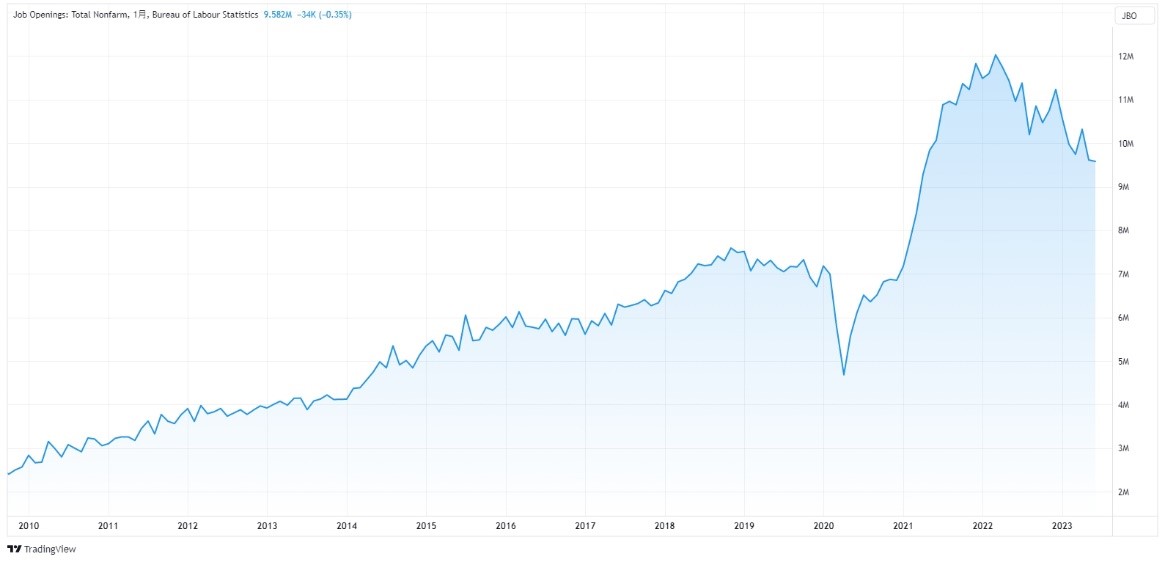

二.JOLTs 職位空缺創逾 2 年新低

美國勞工部 8 月 1 日亦公布 6 月的職位空缺和勞動力流動調查 (JOLTs),數據顯示,6 月職位空缺數量比 5 月減少約 3.4 萬個至 958.2 萬,低於市場預期的 961 萬和修正後前值 961.6 萬,創 2021 年 4 月以來新低,顯示吃緊的就業市場開始出現鬆動。

美國 JOLTs 職位空缺數表現 資料來源:Tradingview 資料日期:2023/8/1

根據美國勞工部 6 月數據,就業機會增加最多的是醫療保健和社會援助 (+136,000) 以及州和地方政府,不包括教育 (+62,000),運輸、倉儲和公用事業(減少 78,000 個)、州和地方政府教育(減少 29,000 個) 以及聯邦政府 (減少 21,000 個) 的職位空缺減少。

職位空缺數量的下滑意味著,在 4 月份升至 2023 年 1 月以來的最高水準之後,6 月份職位空缺數量僅比失業人數多 376.25 萬人,為 2021 年 9 月以來的最低水準。

換句話說,JOLTs 職位空缺數在 4 月份升至「每 1.82 個職位空缺找尋 1 位勞工」之後,6 月份此一數字已降至 1.61 個,如果不 5 個月數據大幅下調,這將是自 2021 年 10 月以來的最低水準,這也是再次證明了美國勞動力市場需求,正因為聯準會的高利率壓制而放緩。

JOLTs 6 月數據亦顯示,美國不少行業的辭職人數有所下降,其中零售業 (減少 95,000 人)、醫療保健和社會救助 (減少 75,000 人) 以及建築業 (減少 51,000 人) 的降幅最大;另外,藝術、娛樂、休閒領域的辭職人數則增加了 2 萬人,主要是因為美國演藝工會正職罷工潮,並非勞工願意辭職而去找。

估值分析:

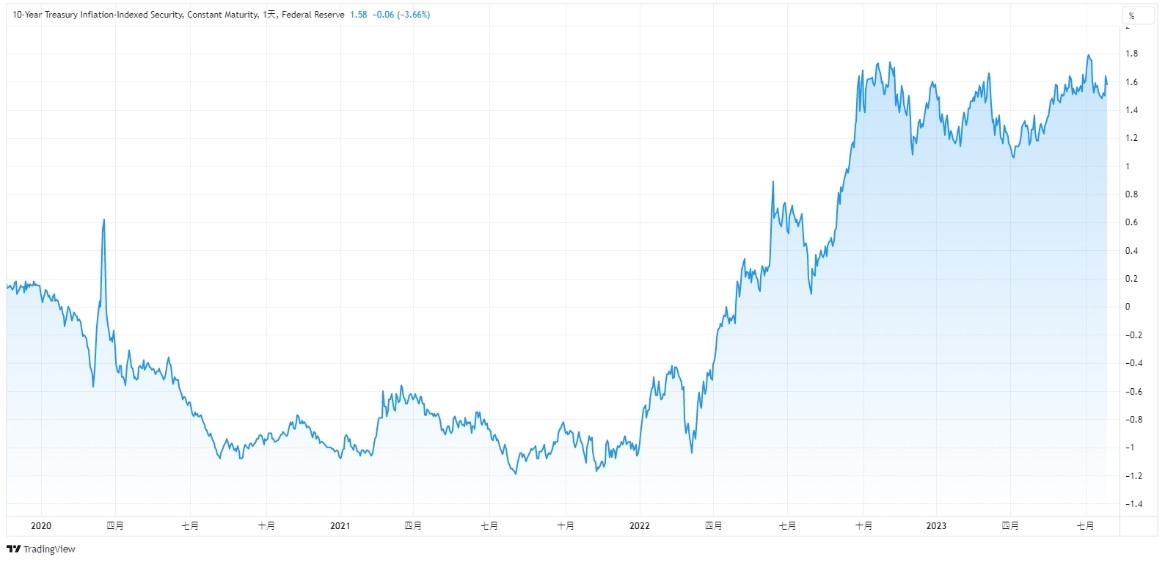

黃金主要以實質利率作為定錨,過去 20 餘年間,金價是與實質負利率呈現絕對負相關,故市場常見的金價估值方式,即是以實質利率進行估值,據費雪方程式 (Fisher Equation) 公式描述,實質利率即等於名目利率減通膨預期。截至 8 月 1 日最新數據,美債實質利率繼續維持在 1.60%,下降幅度並未擴大,主要是反映市場預期美國財政部將要擴大發債,故殖利率可能有上升風險,故多頭未敢貿然進場,但預計在 3Q23 美國財政部發債高峰過去後,再隨著美國勞動力市場放緩進一步降低 Core CPI 核心通膨率,那麼美國實質利率下滑往 1.0% 靠攏的速度,預計將會相當快速。

美債實質利率 資料來源:Tradingview 資料日期:2023/8/1

籌碼分析:

上週美國商品期貨交易委員會 (CFTC) 7 月 28 日公布截至 7 月 25 日當週的最新倉位數據,黃金非商業性持倉 (投機性部位) 多單量減少 15,511 口至多單 248,229 口,而空單增加 4,198 口至 74,590 口,單週淨多單在多單減少、空單增加的帶動下,故淨多單進一步增加 19,709 口,至總口數 173,639 口。從黃金的籌碼面上觀察,目前市場多單雖然小幅撤退,但仍是接近 25 萬口以下,且空單量已回升至接近 75,000 口,顯示多單雖然不到過度擁擠交易,但確實出現部份擁擠,且空單量亦尚未足夠引起軋空,故金價短線上相當有可能進入盤整一段時間,但一旦空單開始回補超過 10 萬口,那麼多軍即開始有足理由開始逼空。

| Gold (As of July 7) | |

|---|---|

| Long | 248,229 |

| Change | -15,511 |

| Short | 74,590 |

| Change | +4,198 |

| Net Position | 173,639 |

| Change from last week | -19,709 |

黃金非商業性持倉部位 資料來源:CFTC 資料日期:2023/7/28

黃金後市:

7 月 ISM 製造業 PMI 數據再次顯示,美國經濟雖然並未進入衰退,但仍是處於景氣低迷的市況當中,再搭配 6 月 JOLTs 職位空缺數據觀察,顯示美國勞動力市場需求再次進一步放鬆,這充份支持聯準會繼續暫停升息,並幾乎可以確認聯準會本輪升息循環已進入最後階段,金價多頭反攻的契機已經浮現。雖然美國財政部預計將於 3Q23 擴大發債,主要是計劃在 9 月底時保持 TAG 帳戶更高的現金水位,目前財政部的現金水位目標也已自先前的 6000 億美元提高至 6500億美元,而目前 TGA 餘額則為 5520 億美元,進入本週,美國財政部料將開始提高較長期債券發行量,也就是其所謂的長期證券再融資計劃。

自 6 月初美國國會達成提高債務上限協議後,美國財政部開啟新一輪短債發行以快速重建 TGA 的現金水位,因為先前在債務上限僵局期間,為了在不增加借款的前提下履行償債義務,美國財政部大幅預支 TGA 現金來付款,故 TGA 水位一度接近告罄,但目前 TGA 帳戶現金已經快速回補,雖然短期內美國財政部還將繼續擴大發債以回補更多現金,但展望至 4Q23,財政部要再擴大發債的機會已不大。

展望黃金後市,當前美國經濟雖然仍具有韌性,但景氣狀況仍屬低迷,且勞動力市場需求亦正在逐漸放緩,證據足以支持聯準會不再上修終點利率 (Terminal rate),預計聯準會將繼續在 2023 下半年維持高利率一段時間 (higher for longer),同時預計隨著勞動力市場需求邊際減弱之後,聯準會將有望在 1Q24 進入降息循環,而考慮到降息預期又會比實際降息的時間點提早發動,故金價的多頭牛市相信已經準備啟動。

Published by

OANDA Lab

透過CFD差價合約來進行黃金投資

黃金是市場上相當熱門的商品之一,除了本身具備商品性、貨幣性和保值性外,同時也是資產的一種,對投資者而言,目前可以選擇黃金投資的標的包括黃金CFD、黃金期貨、ETF黃金、實體黃金等。 其中OANDA提供的黃金交易管道為“黃金差價合約(CFD)”。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

優化了挑戰塞交易規則

無最低交易天數限制等優化了挑戰賽的交易規則。

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。